�����鿴�R����2013ע�ԕ�Ӌ������Ӌ�����c���A(ch��)�v�x�R��

���Ĺ�(ji��)���Y�a(ch��n)�M���J�����pֵ̎��

����һ������Y�a(ch��n)�M���J��

����1.���x���Y�a(ch��n)�M�������ָ��I(y��)�����J������С�Y�a(ch��n)�M�ϣ���a(ch��n)���ĬF(xi��n)�����둪�������Ϫ����������Y�a(ch��n)�����Y�a(ch��n)�M�����Y�a(ch��n)�M�����Ʉ�(chu��ng)��F(xi��n)���������P(gu��n)���Y�a(ch��n)�M�������

�����䌍�|(zh��)����С�Ī����ĬF(xi��n)��a(ch��n)����Ԫ������

�������{(di��o)��

����(1)����;

����(2)�܉�Ϊ��a(ch��n)���F(xi��n)��������

������С�ĸ�����ʲô?

�����҂����Y�a(ch��n)Ӌ��pֵ�ʂ�r�������˼·�dž��Ӌ�ᣬ�e�DZ����漰���L���Y�a(ch��n)���Ӌ��pֵ�ʂ���ƌW�ķ�ʽ�����dž��Ӌ�����������Ȼ���߀�з��Ӌ��Ϳ��~Ӌ���������@�ɷN��ʽ�mȻ���Ժ�����Ӌ���㣬���Ǻ���ĽY(ji��)���Dz��ʴ_������

�������Ӌ�����r���������Ҫ���Y�a(ch��n)���ʃrֵ�pȥ̎���M�ú�ă��~�cδ���F(xi��n)�������ĬF(xi��n)ֵ�������xһ���^���������Y�a(ch��n)���ջؽ��~��������������������O(sh��)�乫�ʃrֵ�pȥ̎���M�ú�ă��~�o���@�ã�ͬ�rԓ�O(sh��)�䲻�ܪ����Įa(ch��n)���F(xi��n)������������ôδ���F(xi��n)�������F(xi��n)ֵ�o��Ӌ������������Ǽ��O(sh��)�����������O(sh��)��ͱ��O(sh��)����ܽM����һ�l���a(ch��n)����ԓ���a(ch��n)���������a(ch��n)��A�a(ch��n)Ʒ����Ǿ���ζ���@�����O(sh��)����һ��ͳɞ���С���܉�a(ch��n)���F(xi��n)�������ĽM���ˣ��@����һ���Y�a(ch��n)�M�����

������ʲôҪ���{(di��o)��С��?

�����چ���Y�a(ch��n)�o��Ӌ����ջؽ��~�r���������ܕ����������ԓ�O(sh��)�����������I(y��)�п���Ӌ������ջؽ��~�������@��̎���������L���Y�a(ch��n)�pֵҪ���Ӌ���˼·��������@�N�������|(zh��)�ό��ڿ��~Ӌ����������ƌW������Ҫ���{(di��o)��С�����

����2.�J���Y�a(ch��n)�M�������]������

����(1)�Y�a(ch��n)�M���J������������Y�a(ch��n)�M�a(ch��n)������Ҫ�F(xi��n)�������Ƿ����������Y�a(ch��n)�����Y�a(ch��n)�M�ĬF(xi��n)�����������(j��)�����Y�a(ch��n)�M�ܷ����a(ch��n)���F(xi��n)���������J���Y�a(ch��n)�M�����P(gu��n)�I����������

����������O(sh��)�����������O(sh��)�䡢���O(sh��)��M�ɵ����a(ch��n)���_���܉����a(ch��n)��A�a(ch��n)Ʒ����������A�a(ch��n)Ʒ�]�л��S���Ј��������f�ǰ��Ʒ�����o�������N�ۮa(ch��n)���F(xi��n)����������Ȼ��Ҫ����I(y��)��(n��i)���^�m(x��)�ӹ���������ô���O(sh��)�䡢���O(sh��)����������O(sh��)��Ͳ��ܴ_�J��һ���Y�a(ch��n)�M����

����(2)�Y�a(ch��n)�M���J����������������]��I(y��)����ӹ������a(ch��n)��(j��ng)�I��ӵķ�ʽ(���ǰ������a(ch��n)���������I(y��)��(w��)�N�߀�ǰ��յ^(q��)���߅^(q��)���)�͌��Y�a(ch��n)�ij��m(x��)ʹ�û���̎�õěQ�߷�ʽ��������

�������磬ij��I(y��)����ͬ�ĘI(y��)��(w��)�O(sh��)����A�I(y��)�������B�I(y��)����C�I(y��)�������I(y��)�����������I(y��)���ַքe�������քe���a(ch��n)�a(ch��n)Ʒ����܉�a(ch��n)�������ĬF(xi��n)����������I(y��)���ǰ��I(y��)���������������@������I(y��)�������a(ch��n)��(j��ng)�I��ӵķ�ʽ������@�����I(y��)���քe�������Y�a(ch��n)�M�������

�����ֱ�������еĹ�˾���ֹ�˾���M�������ÿ���ֹ�˾���a(ch��n)�Įa(ch��n)ƷҲ�л��S���Ј�����ֹ�˾��(n��i)�������Ўחl���a(ch��n)����������Ǹ����a(ch��n)��Ҫ��f(xi��)�����������a(ch��n)���܉�?q��)����N�۵Įa(ch��n)Ʒ������ÿ���ֹ�˾����һ���Y�a(ch��n)�M������

�����ٱ�����������еĹ�˾�����a(ch��n)���M�й������������ͬ�����a(ch��n)���܉����a(ch��n)����ͬ�Įa(ch��n)Ʒ������܉��������N����������Dz�ͬ�����a(ch��n)���͘�(g��u)���˲�ͬ���Y�a(ch��n)�M������

����3.�Y�a(ch��n)�M׃��

�����Y�a(ch��n)�Mһ��(j��ng)�_�����ڸ�����Ӌ���g��������һ�����������S��׃���������_��׃���ģ���I(y��)�����M��׃�������������I(y��)����ӑ����C��ԓ׃���Ǻ����ģ����ڸ�ע���f�����

���������}1������x���}���������P(gu��n)�Y�a(ch��n)�M�J�����f�������_����(��)��

����A.�Y�a(ch��n)�M���J������������Y�a(ch��n)�M�a(ch��n)������Ҫ�F(xi��n)�������Ƿ����������Y�a(ch��n)�����Y�a(ch��n)�M�ĬF(xi��n)�����������(j��)

����B.�Y�a(ch��n)�M���J�����������]��I(y��)����ӹ������a(ch��n)��(j��ng)�I��ӵķ�ʽ

����C.�Y�a(ch��n)�M���J���������������]��I(y��)���Y�a(ch��n)�ij��m(x��)ʹ�û���̎�õěQ�߷�ʽ

����D.�Y�a(ch��n)�Mһ��(j��ng)�_����������Ӌ���g��������һ�����������S��׃��

����E.��I(y��)����Y�a(ch��n)�ĽM�����a(ch��n)�Įa(ch��n)Ʒ���ڻ��S�Ј�������ֻ���@Щ�a(ch��n)Ʒ���ڌ�����ەr��������ű����@����Y�a(ch��n)�ĽM���܉�����(chu��ng)��F(xi��n)�������������@Щ�a(ch��n)Ʒ�H����I(y��)��(n��i)��ʹ������t���܌��@Щ�Y�a(ch��n)�ĽM���J�����Y�a(ch��n)�M

���������_�𰸡�ABCD

�������𰸽������x�E����I(y��)����Y�a(ch��n)�ĽM�����a(ch��n)�Įa(ch��n)Ʒ���ڻ��S�Ј��������oՓ�@Щ�a(ch��n)Ʒ���������a(ch��n)�������ڌ������߀�ǃH����I(y��)��(n��i)��ʹ����������������@����Y�a(ch��n)�ĽM���܉�����(chu��ng)��F(xi��n)�����룬�ڷ����������P(gu��n)�l������r������������@Щ�Y�a(ch��n)�ĽM���J�����Y�a(ch��n)�M��

������������Y�a(ch��n)�M�pֵ�yԇ�����~��rֵ�Ϳ��ջؽ��~�Ĵ_��

����(һ)�Y�a(ch��n)�M���ջؽ��~�Ĵ_��

�����Y�a(ch��n)�M�Ŀ��ջؽ��~��������ԓ�Y�a(ch��n)�M�Ĺ��ʃrֵ�pȥ̎���M�ú�ă��~�c���AӋδ���F(xi��n)�������ĬF(xi��n)ֵ����֮�g�^���ߴ_���������

����(��)�Y�a(ch��n)�M�~��rֵ�Ĵ_��

�����Y�a(ch��n)�M�~��rֵ�Ĵ_�����A(ch��)�����c����ջؽ��~�Ĵ_����ʽ��һ�������

�����Y�a(ch��n)�M���~��rֵ������

����(1)��ֱ�Ӛw�����Y�a(ch��n)�M�ĸ�����Y�a(ch��n)���~��rֵ�������������ɼס�������������O(sh��)��M�ɵ����a(ch��n)������ԓ�Y�a(ch��n)�M���~��rֵ���Ȱ���������������������O(sh��)����Ե��~��rֵ��

����(2)���Ժ�����һ�µط֔����Y�a(ch��n)�M���Y�a(ch��n)�~��rֵ��������Ҫ�ǃ�헃�(n��i)�ݣ������Y�a(ch��n)�����u��

���������Y�a(ch��n)����ָ���F��˾�������k���������ͬʹ�õ��аl(f��)���ġ����O(sh��)���й�˾��ͬʹ�õĔ�(sh��)��(j��)̎��ϵ�y(t��ng)����������Y�a(ch��n)��һ����Ҫ���c���䲻�ܴ_�����ʃrֵ�pȥ̎���M�ú�ă��~���������܆Ϊ��a(ch��n)���F(xi��n)��������Ҳ�Ͳ��܆Ϊ�Ӌ����ջؽ��~����������ԑ���������һ�µķ����֔����Y�a(ch��n)�M�����Y�a(ch��n)�M�M�����M�Мpֵ�yԇ�������

�������uҲ���@�����������u��һ����I(y��)�ij��~�@��������Ҳ���܆Ϊ�Ӌ��pֵ�ʂ���������pֵ�yԇ�r��Ҫ���䵽����ĸ����Y�a(ch��n)�M���Y�a(ch��n)�M�M�����������

�����C��������Y�a(ch��n)�M���~��rֵ������������Y�a(ch��n)���~��rֵ���ϰ�������һ�µĘ˜ʷ���ărֵ�������

������Ҫע��Ć��}��

����(1)ͨ����r���������係���Y�a(ch��n)�����u��˼·�ǰ������Y�a(ch��n)�M���~��rֵ�ı����֔��������������Y�a(ch��n)�Mʹ�É�����һ�ӣ���ôҪ���]�üә�(qu��n)���~��rֵ�����M�з֔��������

����(2)�Y�a(ch��n)�M���~��rֵͨ���Dz�����ؓ�����~��rֵ�ģ��������ijһ�ؓ���ărֵ�ڴ_�����ջؽ��~�ĕr�]�����������ô�Y�a(ch��n)�M���~��rֵҲ��ԓ�����@��ؓ���ărֵ����

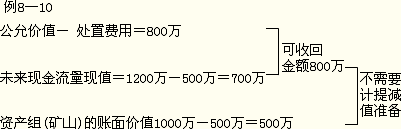

���������}2��Ӌ������}���̲�126퓡���8-10��MN��˾��ijɽ�^(q��)��(j��ng)�Iһ��ij��ɫ���ٵVɽ,����(j��)Ҏ(gu��)��,��˾�ڵVɽ����_�ɺ���ԓ�^(q��)�֏�ԭò(�@���AӋ�����M��)�������֏��M����Ҫ��ɽ�w��ӏ�ԭ�M��(����֏�ֲ����),���ɽ�w��ӱ���ڵVɽ�_�l(f��)ǰ����������,��I(y��)��ɽ�w������ߺ�,�͑��_�Jһ��AӋؓ��,��Ӌ��Vɽ�ɱ�,�ٶ�����~��500�fԪ��

����20��7��12��31��,�S���_���Mչ,��˾�l(f��)�F(xi��n)�Vɽ�е���ɫ���ك����h�����A��,������������˾��ԓ�Vɽ�M���˜pֵ�yԇ�������������]���Vɽ�ĬF(xi��n)��������r,�����Vɽ���J����һ���Y�a(ch��n)�M�����ԓ�Y�a(ch��n)�M��20��7����ĩ���~��rֵ��1 000�fԪ(�����_�J�Ļ֏�ɽ�wԭò���AӋؓ��)����

�����Vɽ(�Y�a(ch��n)�M)����20��7��12��31�Ռ������,�I��Ը����r820�fԪ(�����֏�ɽ�wԭò�ɱ�,���ѽ�(j��ng)�ۜp�@һ�ɱ�����),�AӋ̎���M�Þ�20�fԪ,���ԓ�Vɽ�Ĺ��ʃrֵ�pȥ̎���M�ú�ă��~��800�fԪ�������

�����Vɽ���AӋδ���F(xi��n)�������ĬF(xi��n)ֵ��1 200�fԪ,�������֏��M�á�

��������(j��)�����Y����������˱��^�Y�a(ch��n)�M���~��rֵ�Ϳ��ջؽ��~,�ڴ_���Y�a(ch��n)�M���~��rֵ�����AӋδ���F(xi��n)�������ĬF(xi��n)ֵ�r,�������Ѵ_�J��ؓ�����~���п۳�������

�����ڱ������������Y�a(ch��n)�M�Ĺ��ʃrֵ�pȥ̎���M�ú�ă��~��800�fԪ��ԓ���~�ѽ�(j��ng)���]�˻֏��M������ԓ�Y�a(ch��n)�M�AӋδ���F(xi��n)�������ĬF(xi��n)ֵ�ڿ��]�˻֏��M�ú��700(1 200-500)�fԪ��������ˣ�ԓ�Y�a(ch��n)�M�Ŀ��ջؽ��~��800�fԪ�����Y�a(ch��n)�M���~��rֵ�ڿ۳����Ѵ_�J�Ļ֏�ԭò�AӋؓ����Ľ��~��500(1 000-500)�fԪ������@������Y�a(ch��n)�M�Ŀ��ջؽ��~�������~��rֵ������������Y�a(ch��n)�M�]�аl(f��)���pֵ����������ش_�J�pֵ�pʧ�������

���������}3������x���}�����и���������Ӌ���Y�a(ch��n)�M�~��rֵ����(��)�����

����A.��ֱ�Ӛw�����Y�a(ch��n)�M���Y�a(ch��n)�~��rֵ

����B.���Ժ�����һ�µķ֔����Y�a(ch��n)�M���Y�a(ch��n)�~��rֵ

����C.�Ѵ_�J��ؓ�����~��rֵ

����D.���Y�a(ch��n)�M���ջؽ��~�Ĵ_����Q�������õ�ؓ�����~��rֵ

����E.���Ժ�����һ�µķ֔����Y�a(ch��n)�M���Y�a(ch��n)�Ĺ��ʃrֵ

���������_�𰸡�ABD

�������𰸽������x�C�����_�����Y�a(ch��n)�M���~��rֵͨ���Dz�����ؓ�����~��rֵ���������������ijһ�ؓ���ărֵ�ڴ_�����ջؽ��~�ĕr�]�����������ô�Y�a(ch��n)�M���~��rֵҲ��ԓ�����@��ؓ���ărֵ��

�������P(gu��n)���]��

����2013ע�ԕ�Ӌ����ԇ����Ӌ�����c�A���v�x

����2013ע�ԕ�Ӌ����ԇ�����������A(ch��)�v�x�R��

����2013ע�ԕ�Ӌ����ԇ����Ӌ�����A(ch��)�v�x�R��

����2013ע�ԕ�Ӌ������(j��ng)���������A(ch��)�v�x�R��