ĪĪĪĪ╚²���Īó╠ß╣®ä┌äš(w©┤)╩š╚ļ

ĪĪĪĪ(ę╗)į┌┘Y«a(ch©Żn)žō(f©┤)é∙▒Ē╚š�����Ż¼ ╠ß╣®ä┌äš(w©┤)Į╗ęūĄ─ĮY(ji©”)╣¹─▄ē“┐╔┐┐╣└ėŗ(j©¼)Ą─��Ż¼▓╔ė├═Ļ╣ż░┘Ęų▒╚Ę©┤_šJ(r©©n)╠ß╣®ä┌äš(w©┤)╩š╚ļ

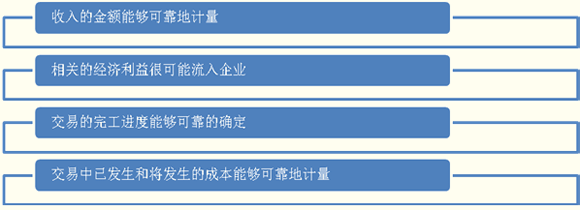

ĪĪĪĪ1.╠ß╣®ä┌äš(w©┤)Į╗ęūĄ─ĮY(ji©”)╣¹─▄ē“┐╔┐┐╣└ėŗ(j©¼)Ą─Śl╝■(═¼Ģr(sh©¬)ØM(m©Żn)ūŃ)

ĪĪĪĪ(1)╩š╚ļĄ─ĮŅ~─▄ē“┐╔┐┐Ąžėŗ(j©¼)┴┐;

ĪĪĪĪ(2)ŽÓĻP(gu©Īn)Ą─Įø(j©®ng)Ø·(j©¼)└¹ęµ║▄┐╔─▄┴„╚ļŲ¾śI(y©©);

ĪĪĪĪ(3)Į╗ęūĄ─═Ļ╣ż▀M(j©¼n)Č╚─▄ē“┐╔┐┐Ąž┤_Č©;

ĪĪĪĪ(4)Į╗ęūųąęč░l(f©Ī)╔·║═īó░l(f©Ī)╔·Ą─│╔▒Š─▄ē“┐╔┐┐Ąžėŗ(j©¼)┴┐ĪŻ

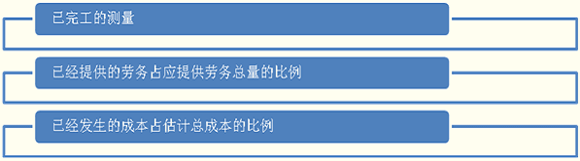

ĪĪĪĪ2.╠ß╣®ä┌äš(w©┤)Į╗ęū═Ļ╣ż▀M(j©¼n)Č╚Ą─┤_Č©ĘĮĘ©

ĪĪĪĪ(1)ęč═Ļ╣żĄ─£y(c©©)┴┐;

ĪĪĪĪ(2)ęčĮø(j©®ng)╠ß╣®Ą─ä┌äš(w©┤)š╝æ¬(y©®ng)╠ß╣®ä┌äš(w©┤)┐é┴┐Ą─▒╚└²;

ĪĪĪĪ(3)ęčĮø(j©®ng)░l(f©Ī)╔·Ą─│╔▒Šš╝╣└ėŗ(j©¼)┐é│╔▒ŠĄ─▒╚└²�ĪŻ

ĪĪĪĪūóęŌ:į┌īŹ(sh©¬)äš(w©┤)ųą����Ż¼╚ń╣¹╠žČ©Ģr(sh©¬)Ų┌ā╚(n©©i)╠ß╣®ä┌äš(w©┤)Į╗ęūĄ─öĄ(sh©┤)┴┐▓╗─▄┤_Č©����Ż¼ätįōŲ┌ķgĄ─╩š╚ļæ¬(y©®ng)▓╔ė├ų▒ŠĆ(xi©żn)Ę©(ŲĮŠ∙Ę©)┤_šJ(r©©n)���Ż¼│²ĘŪėąūCō■(j©┤)▒Ē├„▓╔ė├Ųõ╦¹ĘĮĘ©─▄Ė³║├ĄžĘ┤ė│═Ļ╣ż▀M(j©¼n)Č╚�����ĪŻ«ö(d©Īng)─│ĒŚ(xi©żng)ū„śI(y©©)ŽÓ▒╚Ųõ╦¹ū„śI(y©©)Č╝ųžę¬Ą├ČÓĢr(sh©¬)���Ż¼æ¬(y©®ng)į┌įōųžę¬ū„śI(y©©)═Ļ│╔║¾┤_šJ(r©©n)╩š╚ļĪŻ

ĪĪĪĪ3.═Ļ╣ż░┘Ęų▒╚Ę©Ą─▀\(y©┤n)ė├

ĪĪĪĪĪ±▒ŠŲ┌┤_šJ(r©©n)Ą─╩š╚ļ=ä┌äš(w©┤)┐é╩š╚ļĪ┴▒ŠŲ┌─®ų╣ä┌äš(w©┤)Ą─═Ļ│╔│╠Č╚-ęįŪ░Ų┌ķgęč┤_šJ(r©©n)Ą─╩š╚ļ

ĪĪĪĪĪ±▒ŠŲ┌┤_šJ(r©©n)Ą─┘M(f©©i)ė├=ä┌äš(w©┤)┐é│╔▒ŠĪ┴▒ŠŲ┌─®ų╣ä┌äš(w©┤)Ą─═Ļ│╔│╠Č╚-ęįŪ░Ų┌ķgęč┤_šJ(r©©n)Ą─┘M(f©©i)ė├

ĪĪĪĪ(Č■)Ų¾śI(y©©)į┌┘Y«a(ch©Żn)žō(f©┤)é∙▒Ē╚šŻ¼╠ß╣®ä┌äš(w©┤)Į╗ęūĄ─ĮY(ji©”)╣¹▓╗─▄ē“┐╔┐┐╣└ėŗ(j©¼)

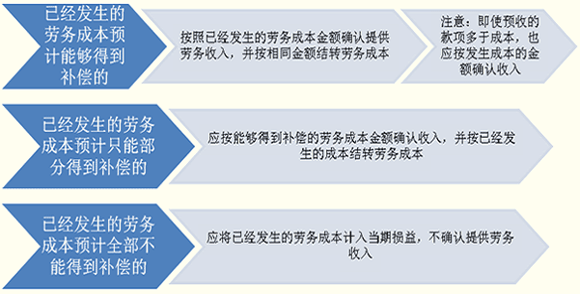

ĪĪĪĪ1.ęčĮø(j©®ng)░l(f©Ī)╔·Ą─ä┌äš(w©┤)│╔▒ŠŅA(y©┤)ėŗ(j©¼)─▄ē“Ą├ĄĮča(b©│)āö?sh©┤)─Ī¬Ī¬░┤ššęčĮ?j©®ng)░l(f©Ī)╔·Ą─ä┌äš(w©┤)│╔▒ŠĮŅ~┤_šJ(r©©n)╠ß╣®ä┌äš(w©┤)╩š╚ļ�Ż¼▓ó░┤ŽÓ═¼ĮŅ~ĮY(ji©”)▐D(zhu©Żn)ä┌äš(w©┤)│╔▒ŠĪŻ

ĪĪĪĪūóęŌŻ║╝┤╩╣ŅA(y©┤)╩šĄ─┐ŅĒŚ(xi©żng)ČÓė┌│╔▒Š����Ż¼ę▓æ¬(y©®ng)░┤░l(f©Ī)╔·│╔▒ŠĄ─ĮŅ~┤_šJ(r©©n)╩š╚ļ�����ĪŻ

ĪĪĪĪ2.ęčĮø(j©®ng)░l(f©Ī)╔·Ą─ä┌äš(w©┤)│╔▒ŠŅA(y©┤)ėŗ(j©¼)ų╗─▄▓┐ĘųĄ├ĄĮča(b©│)āö?sh©┤)─Ī¬Ī¬æ?y©®ng)░┤─▄ē“Ą├ĄĮča(b©│)āö?sh©┤)─ä┌ä?w©┤)│╔▒ŠĮŅ~┤_šJ(r©©n)╩š╚ļ����Ż¼▓óīóęčĮø(j©®ng)░l(f©Ī)╔·Ą─│╔▒ŠĮY(ji©”)▐D(zhu©Żn)ä┌äš(w©┤)│╔▒Š�ĪŻ

ĪĪĪĪ3.ęčĮø(j©®ng)░l(f©Ī)╔·Ą─ä┌äš(w©┤)│╔▒ŠŅA(y©┤)ėŗ(j©¼)╚½▓┐▓╗─▄Ą├ĄĮča(b©│)āö?sh©┤)─Ī¬Ī¬æ?y©®ng)īóęčĮø(j©®ng)░l(f©Ī)╔·Ą─ä┌äš(w©┤)│╔▒Šėŗ(j©¼)╚ļ«ö(d©Īng)Ų┌ōpęµ�Ż¼▓╗┤_šJ(r©©n)╠ß╣®ä┌äš(w©┤)╩š╚ļ���ĪŻ

ĪĪĪĪĪŠ└²Ņ}16Īżėŗ(j©¼)╦ŃĘų╬÷Ņ}Ī┐(Į╠▓─ĪŠ└²11-9Ī┐)A╣½╦Šė┌20Ī┴7─Ļ12į┬1╚šĮė╩▄ę╗ĒŚ(xi©żng)įO(sh©©)éõ░▓čb╚╬äš(w©┤)�����Ż¼░▓čbŲ┌×ķ3éĆ(g©©)į┬�Ż¼║Ž═¼┐é╩š╚ļ600 000į¬��Ż¼ų┴─ĻĄūęčŅA(y©┤)╩š░▓čb┘M(f©©i)440 000į¬�����Ż¼īŹ(sh©¬)ļH░l(f©Ī)╔·░▓čb┘M(f©©i)ė├280 000į¬(╝┘Č©Š∙×ķ░▓čb╚╦åTąĮ│Ļ)����Ż¼╣└ėŗ(j©¼)▀ĆĢ■(hu©¼)░l(f©Ī)╔·│╔▒Š120 000į¬��ĪŻ╝┘Č©╝ū╣½╦Š░┤īŹ(sh©¬)ļH░l(f©Ī)╔·Ą─│╔▒Šš╝╣└ėŗ(j©¼)┐é│╔▒ŠĄ─▒╚└²┤_Č©ä┌äš(w©┤)Ą─═Ļ╣ż▀M(j©¼n)Č╚����ĪŻ╝ū╣½╦ŠĄ─┘~äš(w©┤)╠Ä└Ē╚ńŽ┬Ż║

ĪĪĪĪĪ║š²┤_┤░ĖĪ╗

ĪĪĪĪ(1)ėŗ(j©¼)╦ŃŻ║

ĪĪĪĪĪ±īŹ(sh©¬)ļH░l(f©Ī)╔·Ą─│╔▒Šš╝╣└ėŗ(j©¼)┐é│╔▒ŠĄ─▒╚└²=280 000Ī┬(280 000+120 000)Ī┴100%=70%

ĪĪĪĪĪ±20Ī┴7─Ļ12į┬31╚š┤_šJ(r©©n)Ą─╠ß╣®ä┌äš(w©┤)╩š╚ļ=600 000Ī┴70%-0=420 000(į¬)

ĪĪĪĪĪ±20Ī┴7─Ļ12į┬31╚šĮY(ji©”)▐D(zhu©Żn)Ą─╠ß╣®ä┌äš(w©┤)│╔▒Š=(280 000+120 000)Ī┴70%-0=280 000(į¬)

ĪĪĪĪ(2)┘~äš(w©┤)╠Ä└ĒŻ║

ĪĪĪ�����Īó┘īŹ(sh©¬)ļH░l(f©Ī)╔·ä┌äš(w©┤)│╔▒ŠĢr(sh©¬)Ż║

ĪĪĪĪĮĶŻ║ä┌äš(w©┤)│╔▒Š ĪĪĪĪĪĪ280 000

ĪĪĪĪ┘JŻ║æ¬(y©®ng)ĖČ┬Ü╣żąĮ│Ļ ĪĪ280 000

ĪĪĪĪó┌ŅA(y©┤)╩šä┌äš(w©┤)┐ŅĢr(sh©¬)Ż║

ĪĪĪĪĮĶŻ║Ńyąą┤µ┐ŅĪĪ440 000

ĪĪĪĪ┘JŻ║ŅA(y©┤)╩š┘~┐ŅĪĪ440 000

ĪĪĪĪó█20Ī┴7─Ļ12į┬31╚š┤_šJ(r©©n)╠ß╣®ä┌äš(w©┤)╩š╚ļ▓óĮY(ji©”)▐D(zhu©Żn)ä┌äš(w©┤)│╔▒ŠĢr(sh©¬)Ż║

ĪĪĪĪĮĶŻ║ŅA(y©┤)╩š┘~┐ŅĪĪĪĪĪĪ420 000

ĪĪĪĪ┘JŻ║ų„ĀI(y©¬ng)śI(y©©)äš(w©┤)╩š╚ļĪĪĪĪ420 000

ĪĪĪĪĮĶŻ║ų„ĀI(y©¬ng)śI(y©©)äš(w©┤)│╔▒ŠĪĪ280 000

ĪĪĪĪ┘JŻ║ä┌äš(w©┤)│╔▒ŠĪĪĪĪĪĪĪĪ280 000

ĪĪĪĪĪŠ└²Ņ}17Īżėŗ(j©¼)╦ŃĘų╬÷Ņ}Ī┐╝ū╣½╦Šė┌20Ī┴7─Ļ12į┬25╚šĮė╩▄ęę╣½╦Š╬»═ą��Ż¼×ķŲõ┼Óė¢(x©┤n)ę╗┼·īW(xu©”)åTŻ¼┼Óė¢(x©┤n)Ų┌×ķ6éĆ(g©©)į┬�����Ż¼20Ī┴8─Ļ1į┬1╚šķ_(k©Īi)īW(xu©”)����ĪŻģf(xi©”)ūh╝sČ©�����Ż¼ęę╣½╦Šæ¬(y©®ng)Ž“╝ū╣½╦Šų¦ĖČĄ─┼Óė¢(x©┤n)┘M(f©©i)┐éŅ~×ķ60 000į¬����Ż¼Ęų╚²┤╬Ą╚Ņ~ų¦ĖČ�����Ż¼Ą┌ę╗┤╬į┌ķ_(k©Īi)īW(xu©”)Ģr(sh©¬)ŅA(y©┤)ĖČŻ¼Ą┌Č■┤╬į┌20Ī┴8─Ļ3į┬1╚šų¦ĖČ�����Ż¼Ą┌╚²┤╬į┌┼Óė¢(x©┤n)ĮY(ji©”)╩°Ģr(sh©¬)ų¦ĖČ��ĪŻ

ĪĪĪĪ20Ī┴8─Ļ1į┬1╚šŻ¼ęę╣½╦ŠŅA(y©┤)ĖČĄ┌ę╗┤╬┼Óė¢(x©┤n)┘M(f©©i)����ĪŻų┴20Ī┴8─Ļ2į┬28╚š�Ż¼╝ū╣½╦Š░l(f©Ī)╔·┼Óė¢(x©┤n)│╔▒Š15 000į¬(╝┘Č©Š∙×ķ┼Óė¢(x©┤n)╚╦åTąĮ│Ļ)�ĪŻ20Ī┴8─Ļ3į┬1╚š��Ż¼╝ū╣½╦ŠĄ├ų¬ęę╣½╦ŠĮø(j©®ng)ĀI(y©¬ng)░l(f©Ī)╔·└¦ļyŻ¼║¾ā╔┤╬┼Óė¢(x©┤n)┘M(f©©i)─▄ʱ╩š╗žļyęį┤_Č©�ĪŻ╝ū╣½╦ŠĄ─┘~äš(w©┤)╠Ä└Ē╚ńŽ┬Ż║

ĪĪĪĪĪ║š²┤_┤░ĖĪ╗

ĪĪĪĪ(1)20Ī┴8─Ļ1į┬1╚š╩šĄĮęę╣½╦ŠŅA(y©┤)ĖČĄ─┼Óė¢(x©┤n)┘M(f©©i)Ģr(sh©¬)Ż║

ĪĪĪĪĮĶŻ║Ńyąą┤µ┐Ņ ĪĪ 20 000

ĪĪĪĪ┘JŻ║ŅA(y©┤)╩š┘~┐Ņ ĪĪ20 000

ĪĪĪĪ(2)īŹ(sh©¬)ļH░l(f©Ī)╔·┼Óė¢(x©┤n)ų¦│÷15 000į¬Ģr(sh©¬)Ż║

ĪĪĪĪĮĶŻ║ä┌äš(w©┤)│╔▒Š ĪĪĪĪĪĪ15 000

ĪĪĪĪ┘JŻ║æ¬(y©®ng)ĖČ┬Ü╣żąĮ│ĻĪĪ15 000

ĪĪĪĪ(3)20Ī┴8─Ļ2į┬28╚š┤_šJ(r©©n)╠ß╣®ä┌äš(w©┤)╩š╚ļ▓óĮY(ji©”)▐D(zhu©Żn)ä┌äš(w©┤)│╔▒ŠĢr(sh©¬)Ż║

ĪĪĪĪĮĶŻ║ŅA(y©┤)╩š┘~┐Ņ ĪĪĪĪĪĪ15 000

ĪĪĪĪ┘JŻ║ų„ĀI(y©¬ng)śI(y©©)äš(w©┤)╩š╚ļĪĪ15 000

ĪĪĪĪĮĶŻ║ų„ĀI(y©¬ng)śI(y©©)äš(w©┤)│╔▒ŠĪĪ15 000

ĪĪĪĪ┘JŻ║ä┌äš(w©┤)│╔▒ŠĪĪĪĪĪĪ15 000

ĪĪĪĪĪŠ└²Ņ}18Īżå╬ĒŚ(xi©żng)▀xō±Ņ}Ī┐╝ū╣½╦Š2010─Ļ11į┬10╚š┼cęę╣½╦Š║×ėåę╗ĒŚ(xi©żng)╔·«a(ch©Żn)ŠĆ(xi©żn)ŠSą▐║Ž═¼�����ĪŻ║Ž═¼ęÄ(gu©®)Č©Ż¼įōŠSą▐┐éār(ji©ż)┐Ņ×ķ93.6╚f(w©żn)į¬(║¼į÷ųĄČÉŅ~)�����Ż¼║Ž═¼Ų┌×ķ6éĆ(g©©)į┬�ĪŻ║Ž═¼║×ėå╚šŅA(y©┤)╩šār(ji©ż)┐Ņ50╚f(w©żn)į¬����Ż¼ų┴12į┬31╚šŻ¼ęčīŹ(sh©¬)ļH░l(f©Ī)╔·ŠSą▐┘M(f©©i)ė├35╚f(w©żn)į¬��Ż¼ŅA(y©┤)ėŗ(j©¼)▀Ćīó░l(f©Ī)╔·ŠSą▐┘M(f©©i)ė├15╚f(w©żn)į¬����ĪŻ╝ū╣½╦Š░┤īŹ(sh©¬)ļH░l(f©Ī)╔·Ą─│╔▒Šš╝┐é│╔▒ŠĄ─▒╚└²┤_Č©ä┌äš(w©┤)Ą─═Ļ╣ż│╠Č╚�����ĪŻ╝┘Č©╠ß╣®ä┌äš(w©┤)Ą─Į╗ęūĮY(ji©”)╣¹─▄ē“┐╔┐┐Ąž╣└ėŗ(j©¼)�ĪŻät╝ū╣½╦Š2010─Ļ─®ī”(du©¼)┤╦ĒŚ(xi©żng)ŠSą▐║Ž═¼æ¬(y©®ng)┤_šJ(r©©n)Ą─ä┌äš(w©┤)╩š╚ļ×ķ(ĪĪ)��ĪŻ

ĪĪĪĪA.80╚f(w©żn)į¬

ĪĪĪĪB.65.52╚f(w©żn)į¬

ĪĪĪĪC.56╚f(w©żn)į¬

ĪĪĪĪD.35╚f(w©żn)į¬

ĪĪĪĪĪ║š²┤_┤░ĖĪ╗C

ĪĪĪĪĪ║┤░ĖĮŌ╬÷Ī╗

ĪĪĪĪ▓╗║¼ČÉĄ─┐é╩š╚ļ×ķ93.6/(1+17%)=80(╚f(w©żn)į¬)

ĪĪĪĪīŹ(sh©¬)ļH░l(f©Ī)╔·Ą─│╔▒Šš╝╣└ėŗ(j©¼)┐é│╔▒ŠĄ─▒╚└²=35/(35+15)Ī┴100%=70%

ĪĪĪĪ╝ū╣½╦Š2010─Ļæ¬(y©®ng)┤_šJ(r©©n)Ą─╩š╚ļ=80Ī┴70%=56(╚f(w©żn)į¬)

ĪĪĪĪĪŠ└²Ņ}19Īżå╬ĒŚ(xi©żng)▀xō±Ņ}Ī┐╝ū╣½╦Šė┌2010─Ļ11į┬ 15 ╚š┼cęę╣½╦Š║×ėåę╗ĒŚ(xi©żng)įO(sh©©)éõŠSą▐║Ž═¼ĪŻįō║Ž═¼ęÄ(gu©®)Č©��Ż¼įōįO(sh©©)éõŠSą▐┐éār(ji©ż)┐Ņ×ķ60╚f(w©żn)į¬ (▓╗║¼į÷ųĄČÉŅ~)���Ż¼ė┌ŠSą▐╚╬äš(w©┤)═Ļ│╔▓ó“×(y©żn)╩š║ŽĖ±║¾ę╗┤╬ĮY(ji©”)ŪÕ�ĪŻ2010─Ļ12į┬31╚š �����Ż¼įōįO(sh©©)éõŠSą▐╚╬äš(w©┤)═Ļ│╔▓óĮø(j©®ng)ęę╣½╦Š“×(y©żn)╩š║ŽĖ±ĪŻ╝ū╣½╦ŠīŹ(sh©¬)ļH░l(f©Ī)╔·Ą─ŠSą▐┘M(f©©i)ė├×ķ20╚f(w©żn)į¬ (Š∙×ķą▐└Ē╚╦åT╣ż┘Y)��ĪŻ12į┬31╚šŻ¼Ķbė┌ęę╣½╦Š░l(f©Ī)╔·ųž┤¾žö(c©ói)äš(w©┤)└¦ļy����Ż¼╝ū╣½╦ŠŅA(y©┤)ėŗ(j©¼)║▄┐╔─▄╩šĄĮĄ─ŠSą▐┐Ņ×ķ17.55 ╚f(w©żn)į¬ (║¼į÷ųĄČÉŅ~)���ĪŻ╝ū╣½╦Š2010─Ļī”(du©¼)įōĒŚ(xi©żng)ä┌äš(w©┤)æ¬(y©®ng)┤_šJ(r©©n)Ą─╩š╚ļ×ķ(ĪĪ)ĪŻ

ĪĪĪĪA.60╚f(w©żn)į¬

ĪĪĪĪB.20╚f(w©żn)į¬

ĪĪĪĪC.17.55╚f(w©żn)į¬

ĪĪĪĪD.15╚f(w©żn)į¬

ĪĪĪĪĪ║š²┤_┤░ĖĪ╗D

ĪĪĪĪĪ║┤░ĖĮŌ╬÷Ī╗╝ū╣½╦Š2010─Ļī”(du©¼)įōĒŚ(xi©żng)ä┌äš(w©┤)æ¬(y©®ng)┤_šJ(r©©n)Ą─╩š╚ļ=17.55/ (1+17%)=15(╚f(w©żn)į¬)

ĪĪĪĪ(╚²)═¼Ģr(sh©¬)õN(xi©Īo)╩█╔╠ŲĘ║═╠ß╣®ä┌äš(w©┤)

ĪĪĪĪŲ¾śI(y©©)┼cŲõ╦¹Ų¾śI(y©©)║×ėåĄ─║Ž═¼╗“ģf(xi©”)ūh░³└©õN(xi©Īo)╩█╔╠ŲĘ║═╠ß╣®ä┌äš(w©┤)Ģr(sh©¬)(╚ńõN(xi©Īo)╩█įO(sh©©)éõĄ─═¼Ģr(sh©¬)žō(f©┤)ž¤(z©”)░▓čb╣żū„Ą╚)Ż║

ĪĪĪĪ1.õN(xi©Īo)╩█╔╠ŲĘ▓┐Ęų║═╠ß╣®ä┌äš(w©┤)▓┐Ęų─▄ē“ģ^(q©▒)äeŪę─▄ē“å╬¬Ü(d©▓)ėŗ(j©¼)┴┐Ą─Ī¬Ī¬æ¬(y©®ng)īóõN(xi©Īo)╩█╔╠ŲĘ▓┐Ęųū„×ķõN(xi©Īo)╩█╔╠ŲĘ╠Ä└Ē��Ż¼īó╠ß╣®ä┌äš(w©┤)▓┐Ęųū„×ķ╠ß╣®ä┌äš(w©┤)╠Ä└Ē;

ĪĪĪĪ2.õN(xi©Īo)╩█╔╠ŲĘ▓┐Ęų║═╠ß╣®ä┌äš(w©┤)▓┐Ęų▓╗─▄ē“ģ^(q©▒)ĘųĄ─Ż¼╗“ļm─▄ģ^(q©▒)ĘųĄ½▓╗─▄å╬¬Ü(d©▓)ėŗ(j©¼)┴┐Ą─Ī¬Ī¬æ¬(y©®ng)īóõN(xi©Īo)╩█╔╠ŲĘ▓┐Ęų║═╠ß╣®ä┌äš(w©┤)▓┐Ęų╚½▓┐ū„×ķõN(xi©Īo)╩█╔╠ŲĘ╠Ä└Ē����ĪŻ

ĪĪĪĪĪŠ└²Ņ}20Īżėŗ(j©¼)╦ŃĘų╬÷Ņ}Ī┐(Į╠▓─ĪŠ└²11-10Ī┐)╝ū╣½╦Š┼cęę╣½╦Š║×ėå║Ž═¼��Ż¼Ž“ęę╣½╦ŠõN(xi©Īo)╩█ę╗▓┐ļŖ╠▌▓óžō(f©┤)ž¤(z©”)░▓čbĪŻ╝ū╣½╦Šķ_(k©Īi)│÷Ą─į÷ųĄČÉīŻ(zhu©Īn)ė├░l(f©Ī)Ų▒╔Žūó├„Ą─ār(ji©ż)┐Ņ║Žėŗ(j©¼)×ķ1 000 000į¬����Ż¼ŲõųąļŖ╠▌õN(xi©Īo)╩█ār(ji©ż)Ė±×ķ980 000į¬�Ż¼░▓čb┘M(f©©i)×ķ20 000į¬Ż¼į÷ųĄČÉŅ~×ķ170 000į¬����ĪŻļŖ╠▌Ą─│╔▒Š×ķ560 000į¬;ļŖ╠▌░▓čb▀^(gu©░)│╠ųą░l(f©Ī)╔·░▓čb┘M(f©©i)12 000į¬��Ż¼Š∙×ķ░▓čb╚╦åTąĮ│Ļ����ĪŻ╝┘Č©ļŖ╠▌ęčĮø(j©®ng)░▓čb═Ļ│╔▓óĮø(j©®ng)“×(y©żn)╩š║ŽĖ±���Ż¼┐ŅĒŚ(xi©żng)╔ą╬┤╩šĄĮ;░▓čb╣żū„╩ŪõN(xi©Īo)╩█║Ž═¼Ą─ųžę¬ĮM│╔▓┐Ęų��ĪŻ╝ū╣½╦ŠĄ─┘~äš(w©┤)╠Ä└Ē╚ńŽ┬Ż║

ĪĪĪĪĪ║š²┤_┤░ĖĪ╗

ĪĪĪĪ(1)ļŖ╠▌░l(f©Ī)│÷Ģr(sh©¬)Ż║

ĪĪĪĪĮĶŻ║░l(f©Ī)│÷╔╠ŲĘĪĪ560 000

ĪĪĪĪ┘JŻ║Äņ(k©┤)┤µ╔╠ŲĘĪĪ 560 000

ĪĪĪĪ(2)īŹ(sh©¬)ļH░l(f©Ī)╔·░▓čb┘M(f©©i)ė├12 000į¬Ģr(sh©¬)Ż║

ĪĪĪĪĮĶŻ║ä┌äš(w©┤)│╔▒ŠĪĪĪĪĪĪ 12 000

ĪĪĪĪ┘JŻ║æ¬(y©®ng)ĖČ┬Ü╣żąĮ│ĻĪĪ12 000

ĪĪĪĪ(3)ļŖ╠▌õN(xi©Īo)╩█īŹ(sh©¬)¼F(xi©żn)┤_šJ(r©©n)╩š╚ļ980 000į¬▓óĮY(ji©”)▐D(zhu©Żn)ļŖ╠▌│╔▒Š560 000į¬Ģr(sh©¬)Ż║

ĪĪĪĪĮĶŻ║æ¬(y©®ng)╩š┘~┐ŅĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ 1 150 000

ĪĪĪĪ┘JŻ║ų„ĀI(y©¬ng)śI(y©©)äš(w©┤)╩š╚ļ ĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ980 000

ĪĪĪĪæ¬(y©®ng)Į╗ČÉ┘M(f©©i)Ī¬Ī¬æ¬(y©®ng)Į╗į÷ųĄČÉ(õN(xi©Īo)ĒŚ(xi©żng)ČÉŅ~) 170 000

ĪĪĪĪĮĶŻ║ų„ĀI(y©¬ng)śI(y©©)äš(w©┤)│╔▒ŠĪĪ560 000

ĪĪĪĪ┘JŻ║░l(f©Ī)│÷╔╠ŲĘĪĪĪĪĪĪ560 000

ĪĪĪĪ(4)┤_šJ(r©©n)░▓čb┘M(f©©i)╩š╚ļ20 000į¬▓óĮY(ji©”)▐D(zhu©Żn)░▓čb│╔▒Š12 000į¬Ģr(sh©¬)Ż║

ĪĪĪĪĮĶŻ║æ¬(y©®ng)╩š┘~┐ŅĪĪĪĪĪĪ20 000

ĪĪĪĪ┘JŻ║ų„ĀI(y©¬ng)śI(y©©)äš(w©┤)╩š╚ļĪĪ20 000

ĪĪĪĪĮĶŻ║ų„ĀI(y©¬ng)śI(y©©)äš(w©┤)│╔▒ŠĪĪ12 000

ĪĪĪĪ┘JŻ║ä┌äš(w©┤)│╔▒Š ĪĪĪĪ12 000

ĪĪĪĪŽÓĻP(gu©Īn)═Ų╦]Ż║

ĪĪĪĪ2013ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘ┐╝³c(di©Żn)ŅA(y©┤)┴Ģ(x©¬)ųv┴x

ĪĪĪĪ2013ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćĪČČÉĘ©ĪĘ╗∙ĄA(ch©│)ųv┴xģR┐é

ĪĪĪĪ2013ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćĪČīÅėŗ(j©¼)ĪĘ╗∙ĄA(ch©│)ųv┴xģR┐é

ĪĪĪĪ2013ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)ĤĪČĮø(j©®ng)Ø·(j©¼)Ę©ĪĘ╗∙ĄA(ch©│)ųv┴xģR┐é