�����鿴�R����2013ע��(c��)��(hu��)Ӌ(j��)������(hu��)Ӌ(j��)�����c(di��n)���A(ch��)�v�x�R��

��ʮһ�¡����롢�M(f��i)�ú�����(r��n)

��һ��(ji��)���ա���

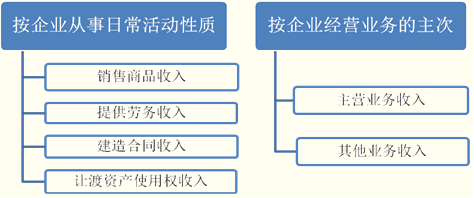

����һ��������Ķ��x������(l��i)

����������ָ��I(y��)���ճ������(d��ng)���γɵ����������(hu��)��(d��o)�������ߙ�(qu��n)�����ӵ������c������Ͷ���Y���o(w��)�P(gu��n)�Ľ�(j��ng)��(j��)����Ŀ����������������I(y��)�����ճ����(d��ng)���|(zh��)�����ɷ֞��N(xi��o)����Ʒ��������ṩ�ڄ�(w��)���룬���Y�a(ch��n)ʹ�Ù�(qu��n)����ͽ����ͬ����;����I(y��)��(j��ng)�I(y��ng)�I(y��)��(w��)�����η֞����I(y��ng)�I(y��)��(w��)����������I(y��)��(w��)�������

���������N(xi��o)����Ʒ����ĺ���(���c(di��n)����)

����(һ)�N(xi��o)����Ʒ����Ĵ_�J(r��n)�l��(ͬ�r(sh��)�M(m��n)��)

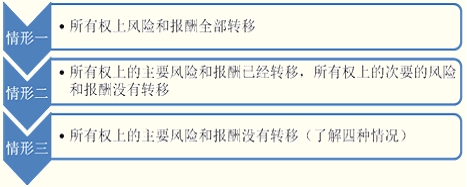

����1.��I(y��)�ь���Ʒ���Й�(qu��n)�ϵ���Ҫ�L(f��ng)�U(xi��n)�͈�(b��o)���D(zhu��n)�ƽoُ(g��u)؛��

����(1)ͨ����r����������Й�(qu��n)���L(f��ng)�U(xi��n)�͈�(b��o)����D(zhu��n)�ư��S�����Й�(qu��n)�{�C���D(zhu��n)�ƻ�?q��)���Ľ������D(zhu��n)�������������(sh��)���۽��ס�

����(2)ijЩ��r�������D(zhu��n)����Ʒ���Й�(qu��n)�{�C��δ������(sh��)�������Ʒ���Й�(qu��n)�ϵ���Ҫ�L(f��ng)�U(xi��n)�͈�(b��o)���S֮�D(zhu��n)�ƣ���I(y��)ֻ������Ʒ���Й�(qu��n)�ϵĴ�Ҫ�L(f��ng)�U(xi��n)�͈�(b��o)����������罻����؛��ʽ�N(xi��o)����Ʒ�����

����(3)ijЩ��r������D(zhu��n)����Ʒ���Й�(qu��n)�{�C����(sh��)�����Ʒ���Й�(qu��n)�ϵ���Ҫ�L(f��ng)�U(xi��n)�͈�(b��o)�겢δ�S֮�D(zhu��n)���������

�������������I(y��)�N(xi��o)�۵���Ʒ���|(zh��)������Ʒ�N�������Ҏ(gu��)��ȷ��治���Ϻ�ͬҎ(gu��)����Ҫ�������δ����(j��)����(d��ng)?sh��)ı��C�l�����ԏ��a(b��)������������ؓ(f��)��؟(z��)��������

�������N(xi��o)����Ʒ�������Ƿ��܉�ȡ��ȡ�Q��ُ(g��u)�I(m��i)���Ƿ��ь���Ʒ�N(xi��o)�۳�ȥ��������֧�����m(x��)�M(f��i)��ʽί�д��N(xi��o)��Ʒ��;

����������I(y��)��δ����۳���Ʒ�İ��b��z�(y��n)����������Ҵ��(xi��ng)���b��z�(y��n)�������N(xi��o)�ۺ�ͬ��f(xi��)�h����Ҫ�M�ɲ��֡�����Ҫ���b��z�(y��n)������N(xi��o)�۵�;������b������^��(ji��n)�λ�z�(y��n)�Ǟ�����K�_����ͬ��f(xi��)�h�r(ji��)�������M(j��n)�еij���������I(y��)�����ڰl(f��)����Ʒ�r(sh��)�_�J(r��n)�����������

������������N(xi��o)�ۺ�ͬ��f(xi��)�h��Ҏ(gu��)�����I(m��i)�������ض�ԭ���Й�(qu��n)��؛�ėl������������I(y��)�ֲ��ܴ_����؛�Ŀ����ԣ���I(y��)��(y��ng)����؛���ڝM(m��n)�r(sh��)�_�J(r��n)��Ʒ�N(xi��o)�������������

����2.��I(y��)�ț](m��i)�б���ͨ���c���Й�(qu��n)��(li��n)ϵ���^�m(x��)�����(qu��n)�����Ҳ�](m��i)�Ќ�(du��)���۳�����Ʒ��(sh��)ʩ��Ч����

���������Ʒ�۳�����������I(y��)�Ա����c���Й�(qu��n)��(li��n)ϵ���^�m(x��)�����(qu��n)���t�f(shu��)�����(xi��ng)�N(xi��o)�۽��כ](m��i)������������N(xi��o)�۲��ܳ�������������(y��ng)�_�J(r��n)�N(xi��o)����Ʒ���롣ͬ����������Ʒ�۳�����I(y��)�Ԍ�(du��)��Ʒ���Ԍ�(sh��)ʩ��Ч��������Ҳ�f(shu��)���N(xi��o)�۲��ܳ���������I(y��)����(y��ng)�_�J(r��n)�N(xi��o)����Ʒ����������

����ע�⣺�����I(y��)�H�����c���Й�(qu��n)�o(w��)�P(gu��n)���^�m(x��)�����(qu��n)���緿�خa(ch��n)��˾�N(xi��o)����Ʒ���r(sh��)��������I(y��)�����(qu��n)���������Ӱ�����Ĵ_�J(r��n)��

����3.����Ľ��~�܉�ɿ���Ӌ(j��)��

��������Ľ��~�܉�ɿ���Ӌ(j��)�����������ָ����Ľ��~�܉�����ع�Ӌ(j��)���������ijЩ��r���������ͬ��f(xi��)�h���_Ҏ(gu��)���N(xi��o)����Ʒ��Ҫ������ȡ�r(ji��)���������磺

����������տ��N(xi��o)����Ʒ�������(sh��)�|(zh��)�Ͼ������Y���|(zh��)�ģ���(y��ng)��(d��ng)���Ց�(y��ng)�յĺ�ͬ��f(xi��)�h�r(ji��)��Ĺ��ʃr(ji��)ֵ�_���N(xi��o)����Ʒ������~;

���������ջ�(y��ng)�յăr(ji��)����ʵ���������I(y��)��(y��ng)�����ʵĽ��׃r(ji��)��_��������~��

����4.���P(gu��n)�Ľ�(j��ng)��(j��)����ܿ���������I(y��)

�������ܿ��ܡ�ָ�N(xi��o)����Ʒ�r(ji��)���ջصĿ����Գ��^(gu��)50%���������Ӌ(j��)�r(ji��)���ջصĿ����Բ���������ʹ����_�J(r��n)�������l�����ѝM(m��n)�㣬Ҳ����(y��ng)��(d��ng)�_�J(r��n)����������

����5.���P(gu��n)���Ѱl(f��)����?q��)��l(f��)���ijɱ��܉�ɿ���Ӌ(j��)��

��������N(xi��o)����Ʒ���P(gu��n)���Ѱl(f��)����?q��)��l(f��)���ijɱ����ܺ����ع�Ӌ(j��)���˕r(sh��)��I(y��)����(y��ng)�_�J(r��n)��������������յ��ăr(ji��)�(y��ng)�_�J(r��n)��ؓ(f��)�������

���������}1�����(xi��ng)�x���}�������(xi��ng)Ŀ�������(y��ng)�_�J(r��n)���������(��) �����

����A.�̶��Y�a(ch��n)��������

����B.�O(sh��)���������

����C.�P������

����D.�N(xi��o)����Ʒ��ȡ����ֵ��

����E.Ͷ�Y�Է��خa(ch��n)��������

���������_�𰸡�BE

�������𰸽������x�(xi��ng)AC��������I(y��)�ķ��ճ�����(d��ng)��Ӌ(j��)�뵽���I(y��ng)�I(y��)�����롱��;�x�(xi��ng)D���������ֵ���ǃr(ji��)�ⶐ�������c����](m��i)���P(gu��n)ϵ���������_����BE��

���������}2�����(xi��ng)�x���}����I(y��)��(du��)���N(xi��o)����Ʒ�r(sh��)��������b��z�(y��n)�΄�(w��)���N(xi��o)�ۺ�ͬ����Ҫ�M�ɲ��֣��t�_�J(r��n)ԓ��Ʒ�N(xi��o)������ĕr(sh��)�c(di��n)��(��)����

����A.�l(f��)����Ʒ�r(sh��)

����B.�_(k��i)���N(xi��o)�۰l(f��)Ʊ�~�Εr(sh��)

����C.�յ���Ʒ�N(xi��o)��؛��r(sh��)

����D.��Ʒ���b�ꮅ���z�(y��n)�ϸ�r(sh��)

���������_�𰸡�D

�������𰸽�������(du��)����I(y��)��δ����۳���Ʒ�İ��b�z�(y��n)�����������Ұ��b�z�(y��n)�������N(xi��o)�ۺ�ͬ��f(xi��)�h����Ҫ�M�ɲ��֣���ô���Ҫ����Ʒ���b�ꮅ���z�(y��n)�ϸ����ܴ_�J(r��n)�����������D�����_�ġ�

����(��)�N(xi��o)����Ʒ����ĕ�(hu��)Ӌ(j��)̎��

����1.һ���N(xi��o)����Ʒ�����̎��

�����裺�y�д����������(y��ng)���~���(���ջ�(y��ng)�յĺ�ͬ��f(xi��)�h�r(ji��)��ӑ�(y��ng)��ȡ����ֵ���~)

�����J�����I(y��ng)�I(y��)��(w��)����

������(y��ng)�����M(f��i)������(y��ng)����ֵ��(�N(xi��o)�(xi��ng)���~)

����ע�⣺���ճи�����ͨ���ڰl(f��)����Ʒ���k���������m(x��)�r(sh��)�_�J(r��n)���룬���L(f��ng)�U(xi��n)�͈�(b��o)��δ�D(zhu��n)�Ƶij����������(�̲�175�(y��)���)�������

���������}3��Ӌ(j��)������}����˾��20��8��3��12�����ҹ�˾�N(xi��o)��һ����Ʒ����_(k��i)������ֵ����(zhu��n)�ðl(f��)Ʊ��ע�����N(xi��o)�ۃr(ji��)���200 000Ԫ����ֵ�����~��34 000Ԫ������(xi��ng)��δ�յ�;ԓ����Ʒ�ɱ���120 000Ԫ���������˾���N(xi��o)�ەr(sh��)��֪�ҹ�˾�Y�����D(zhu��n)�l(f��)�����y(���M(m��n)�����P(gu��n)�Ľ�(j��ng)��(j��)����ܿ���������I(y��))�����������˜p�ٴ�؛�e������ͬ�r(sh��)Ҳ���˾S���c�ҹ�˾�L(zh��ng)�ڽ������̘I(y��)���P(gu��n)ϵ�����˾�Ԍ���Ʒ�l(f��)���ҹ�˾���k���������m(x��)���ٶ���˾�N(xi��o)��ԓ����Ʒ����ֵ���{���x��(w��)�ѽ�(j��ng)�l(f��)�������

���������_�𰸡�

������˾���~��(w��)̎�����£�

����(1)20��8��3��12�հl(f��)����Ʒ�r(sh��)��

�����裺�l(f��)����Ʒ��120 000

�����J����(k��)����Ʒ��120 000

����ͬ�r(sh��)���������ֵ����(zhu��n)�ðl(f��)Ʊ��ע������ֵ�����~�D(zhu��n)�둪(y��ng)���~�

�����裺��(y��ng)���~���������������������������34 000

�����J����(y��ng)�����M(f��i)������(y��ng)����ֵ��(�N(xi��o)�(xi��ng)���~)��34 000

����(ע������N(xi��o)��ԓ��Ʒ����ֵ���{���x��(w��)��δ�l(f��)���������t�����@�P��䛣��ȼ{���x��(w��)�l(f��)���r(sh��)������(y��ng)����ֵ���ķ��)

����(2)20��8��6��10�����������˾��֪�ҹ�˾��(j��ng)�I(y��ng)��r��u���D(zhu��n)�����ҹ�˾���Z���ڸ���r(sh��)��

�����裺��(y��ng)���~�����200 000

�����J�����I(y��ng)�I(y��)��(w��)���롡200 000

�����裺���I(y��ng)�I(y��)��(w��)�ɱ���120 000

�����J���l(f��)����Ʒ������120 000

����(3)20��8��6��20���յ����(xi��ng)�r(sh��)��

�����裺�y�д�234 000

�����J����(y��ng)���~�234 000

����2.�̘I(y��)�ۿۡ��F(xi��n)���ۿ��������N(xi��o)������̎��

| �(xi��ng) Ŀ |

����ԭ�t |

| �̘I(y��)�ۿ� |

���տ۳��̘I(y��)�ۿۺ�Ľ��~�_�J(r��n)���롣 |

| �F(xi��n)���ۿۡ���2009����x�}�� |

���տ۳��F(xi��n)���ۿ�ǰ�Ľ��~�_�J(r��n)���������I(m��i)����(sh��)�H�����ۿەr(sh��)������N(xi��o)�۷����ۿ��~Ӌ(j��)��ؔ(c��i)��(w��)�M(f��i)������ |

| �N(xi��o)��������2009��Ӌ(j��)���}�� |

��1��δ�_�J(r��n)������N(xi��o)����?zhu��n)�ͬ�̘I(y��)�ۿ����

��2�����պ����g�������_�p�˻خ�(d��ng)�ڵ��N(xi��o)�����룻

��3���պ����g������_�p��(b��o)����ȵ��N(xi��o)���������� |

����(1)�̘I(y��)�ۿ�

������I(y��)�N(xi��o)����Ʒ�漰�̘I(y��)�ۿ۵��������(y��ng)��(d��ng)���տ۳��̘I(y��)�ۿۺ�Ľ��~�_���N(xi��o)����Ʒ������~��

����(2)�F(xi��n)���ۿۣ����r(ji��)��

�����N(xi��o)����Ʒ�漰�F(xi��n)���ۿ۵���������(y��ng)��(d��ng)���տ۳��F(xi��n)���ۿ�ǰ�Ľ��~�_���N(xi��o)����Ʒ������~�����F(xi��n)���ۿ��ڌ�(sh��)�H�l(f��)���r(sh��)Ӌ(j��)�뮔(d��ng)�ړp�������

�����裺�y�д��

����ؔ(c��i)��(w��)�M(f��i)��(�F(xi��n)���ۿ�)

�����J����(y��ng)���~��

����(3)�N(xi��o)����

������δ�_�J(r��n)����l(f��)������?zhu��n)�ͬ�̘I(y��)�ۿ�;

���������Ѵ_�J(r��n)������۳���Ʒ�l(f��)���N(xi��o)�����ġ�����(y��ng)��(d��ng)�����l(f��)���r(sh��)�_�p��(d��ng)���N(xi��o)����Ʒ����;

������������Ѵ_�J(r��n)������۳���Ʒ�l(f��)���N(xi��o)���������Y�a(ch��n)ؓ(f��)�����պ����(xi��ng)�ġ�����(y��ng)�������P(gu��n)�Y�a(ch��n)ؓ(f��)�����պ����(xi��ng)�����P(gu��n)Ҏ(gu��)���M(j��n)��̎�������

���������}4�����(xi��ng)�x���}�����и��(xi��ng)�P(gu��n)�ڬF(xi��n)���ۿە�(hu��)Ӌ(j��)̎���ı������������_����(��)���

����A.�F(xi��n)���ۿ��ڌ�(sh��)�H�l(f��)���r(sh��)Ӌ(j��)��ؔ(c��i)��(w��)�M(f��i)��

����B.�F(xi��n)���ۿ��ڌ�(sh��)�H�l(f��)���r(sh��)Ӌ(j��)���N(xi��o)���M(f��i)��

����C.�F(xi��n)���ۿ��ڴ_�J(r��n)�N(xi��o)������r(sh��)Ӌ(j��)��ؔ(c��i)��(w��)�M(f��i)��

����D.�F(xi��n)���ۿ��ڴ_�J(r��n)�N(xi��o)������r(sh��)Ӌ(j��)���N(xi��o)���M(f��i)��

���������_�𰸡�A

�������𰸽���������Ľ��~���۳��F(xi��n)���ۿ���������(sh��)�H�l(f��)���r(sh��)Ӌ(j��)��ؔ(c��i)��(w��)�M(f��i)����������x�(xi��ng)BCD���f(shu��)�������_�����

���������}5�����(xi��ng)�x���}�� ����I(y��)�N(xi��o)��A �a(ch��n)Ʒÿ��500Ԫ ���������͑�(h��)ُ(g��u)�I(m��i)100�� (��100��)���Ͽɵõ�10%���̘I(y��)�ۿۡ��ҹ�˾�� 2010�� 8 ��5��ُ(g��u)�I(m��i)ԓ��I(y��)�a(ch��n)Ʒ200�����������(xi��ng)��δ֧������Ҏ(gu��)���F(xi��n)���ۿۗl���� 2/10�������1/20���n/30���m�õ���ֵ�����ʞ� 17% ��������I(y��)��8�� 23���յ�ԓ�P���(xi��ng)�r(sh��)�����(y��ng)�o��͑�(h��)�ĬF(xi��n)���ۿ۞�(��)Ԫ�� (�ٶ�Ӌ(j��)��F(xi��n)���ۿەr(sh��)�����]��ֵ��)

����A.2 000

����B.1 800

����C.1 000

����D.900

���������_�𰸡�D

�������𰸽������F(xi��n)���ۿ�=200��500��90%��1%=900(Ԫ)

���������}6�����(xi��ng)�x���}����I(y��)�N(xi��o)����Ʒ���Ѵ_�J(r��n)�����������(du��)���S��l(f��)�����N(xi��o)����?zhu��n)����_�ĕ�(hu��)Ӌ(j��)̎����(��)���

����A.�����N(xi��o)���M(f��i)��

����B.�_�p���I(y��ng)�I(y��)��(w��)����

����C.�������I(y��ng)�I(y��)��(w��)�ɱ�

����D.���ӠI(y��ng)�I(y��)��֧��

���������_�𰸡�B

�������𰸽�������(du��)���Ѵ_�J(r��n)�������Ʒ�l(f��)���N(xi��o)�������������_�p���I(y��ng)�I(y��)��(w��)�����������B�����_������

�������P(gu��n)���]��

����2013ע��(c��)��(hu��)Ӌ(j��)����ԇ����(hu��)Ӌ(j��)�����c(di��n)�A(y��)��(x��)�v�x

����2013ע��(c��)��(hu��)Ӌ(j��)����ԇ�����������A(ch��)�v�x�R��

����2013ע��(c��)��(hu��)Ӌ(j��)����ԇ����Ӌ(j��)�����A(ch��)�v�x�R��

����2013ע��(c��)��(hu��)Ӌ(j��)������(j��ng)��(j��)�������A(ch��)�v�x�R��