����ȫ�Pӛ��2013ע��(c��)��(hu��)Ӌ(j��)����ԇ����(hu��)Ӌ(j��)����(qi��ng)���o��(d��o)�v�x�R��

���߹�(ji��) �����Y�a(ch��n)�D(zhu��n)��

����һ�������Y�a(ch��n)�D(zhu��n)�Ƹ���

���������Y�a(ch��n)(�����(xi��ng)��һ�M�(l��i)�ƽ����Y�a(ch��n))�D(zhu��n)����������ָ��I(y��)(�D(zhu��n)����)�������Y�a(ch��n)�c���oԓ�����Y�a(ch��n)�l(f��)�з��������һ��(�D(zhu��n)�뷽)��

���������������Y�a(ch��n)�D(zhu��n)�ƵĴ_�J(r��n)��Ӌ(j��)��

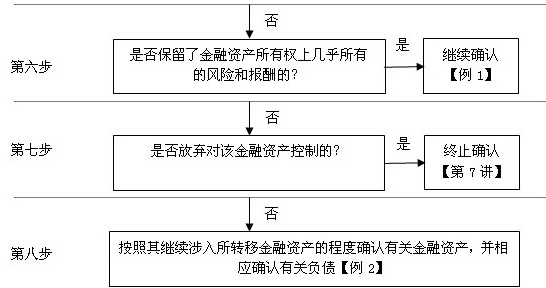

������һ���������Y�a(ch��n)�D(zhu��n)�Ƶ��D(zhu��n)�����ܷ�(du��)�D(zhu��n)�뷽��(sh��)ʩ������������܉�?q��)�ʩ���������t�����D(zhu��n)�뷽���D(zhu��n)�������ӹ�˾������Ķ���(y��ng)�{���D(zhu��n)�����ĺϲ�ؔ(c��i)��(w��)��(b��o)��������ĺϲ�ؔ(c��i)��(w��)��(b��o)�������x�������@�N��r�µĽ����Y�a(ch��n)�D(zhu��n)�ƌ��ڃ�(n��i)����������������ڽKֹ�_�J(r��n)��(w��n)�}�����ˣ����Д�����Y�a(ch��n)�D(zhu��n)���Ƿ���ϽKֹ�_�J(r��n)�l���r(sh��)�������(y��ng)�����Д��D(zhu��n)�뷽�Ƿ����D(zhu��n)�������ӹ�˾����

�����ڶ����������Y�a(ch��n)�����w�D(zhu��n)��߀�Dz����D(zhu��n)�������������w�D(zhu��n)�ƣ��t��(y��ng)�������Y�a(ch��n)�Kֹ�_�J(r��n)���Д��l���\(y��n)�������(xi��ng)�����Y�a(ch��n);��鲿���D(zhu��n)��������tֻ�茢�����Y�a(ch��n)�Kֹ�_�J(r��n)�Д��l���\(y��n)���ڰl(f��)���D(zhu��n)�ƵIJ��ֽ����Y�a(ch��n)�����

���������Y�a(ch��n)�����D(zhu��n)�ƣ������������N���Σ�

����1.�������Y�a(ch��n)���a(ch��n)���F(xi��n)���������ض���������ɱ��J(r��n)�����D(zhu��n)�ƣ�����I(y��)��һ�M�(l��i)���J��đ�(y��ng)����Ϣ�D(zhu��n)�Ƶ������

����2.�������Y�a(ch��n)���a(ch��n)��ȫ���F(xi��n)��������һ�������D(zhu��n)�������������I(y��)��һ�M�(l��i)���J��ı���͑�(y��ng)����Ϣ��Ӌ(j��)��90%�D(zhu��n)�Ƶ�������

����3.�������Y�a(ch��n)���a(ch��n)���F(xi��n)���������ض�����ɱ��J(r��n)���ֵ�һ�������D(zhu��n)�ƣ�����I(y��)��һ�M�(l��i)���J��đ�(y��ng)����Ϣ��90%�D(zhu��n)�Ƶ����

������������ԔҊ(ji��n)�����Y�a(ch��n)�Ĵ_�J(r��n)��Ӌ(j��)����

�������IJ�����I(y��)�����Y�a(ch��n)�D(zhu��n)��������������ЃɷN���Σ�

����һ�nj���ȡ�����Y�a(ch��n)�F(xi��n)�������ę�(qu��n)���D(zhu��n)�ƽo��һ�������������ǰ���Č�δ����Ʊ��(j��)���y���N�F(xi��n)�������

�������nj������Y�a(ch��n)�D(zhu��n)�ƽo��һ�����������������ȡ�����Y�a(ch��n)�F(xi��n)�������ę�(qu��n)���������Г�(d��n)����ȡ�ĬF(xi��n)������֧���o��K�տ���x��(w��)���ͬ�r(sh��)߀��(y��ng)�M(m��n)�����l����

����1.��ԓ�����Y�a(ch��n)�յ���(du��)�ȵĬF(xi��n)�������r(sh��)�������x��(w��)����֧���o��K�տ��������I(y��)�l(f��)�����ډ|��������������Й�(qu��n)ȫ�~�ջ�ԓ�|��������Ј�(ch��ng)����Ӌ(j��)����Ϣ�����ҕͬ�M(m��n)�㱾�l����

����2.����(j��)��ͬ�s���������ܳ���ԓ�����Y�a(ch��n)�������(d��n)����������������Ԍ������錦(du��)��K�տ֧���F(xi��n)�������ı��C����

����3.���x��(w��)����ȡ�ĬF(xi��n)���������r(sh��)֧���o��K�տ�����I(y��)�o(w��)��(qu��n)��ԓ�F(xi��n)�������M(j��n)����Ͷ�Y�����������պ�ͬ�s���������ɴ�֧���g���ڃ�(n��i)�����յ��ĬF(xi��n)�������M(j��n)�ЬF(xi��n)���F(xi��n)��ȃr(ji��)��Ͷ�Y�ij����������I(y��)���պ�ͬ�s���M(j��n)����Ͷ�Y�����������(y��ng)��(d��ng)��Ͷ�Y���水�պ�ͬ�s��֧���o��K�տ�������

�������岽�������Y�a(ch��n)�D(zhu��n)���Ƿ���ϽKֹ�_�J(r��n)�l����������Еr(sh��)���^�����Д���������磬������r�ͱ����ь������Y�a(ch��n)���Й�(qu��n)�ώ������L(f��ng)�U(xi��n)�͈�(b��o)���D(zhu��n)�ƽo���D(zhu��n)�뷽������������(y��ng)��(d��ng)�Kֹ�_�J(r��n)���P(gu��n)�����Y�a(ch��n)��(1)��I(y��)�Բ�������(qu��n)��ʽ���۽����Y�a(ch��n);(2)��I(y��)�������Y�a(ch��n)����������ͬ�r(sh��)�c�I(m��i)�뷽��ӆ�f(xi��)�h������ڼs�����Y(ji��)���r(sh��)����(d��ng)��ԓ�����Y�a(ch��n)�Ĺ��ʃr(ji��)ֵ��ُ(g��u);(3)��I(y��)�������Y�a(ch��n)���ۣ�ͬ�r(sh��)�c�I(m��i)�뷽��ӆ�����ڙ�(qu��n)�ϼs(���I(m��i)�뷽�Й�(qu��n)��ԓ�����Y�a(ch��n)���۽o��I(y��))��������ĺϼs�l���Д�������ԓ�����ڙ�(qu��n)��һ�(xi��ng)�ش�r(ji��)���ڙ�(qu��n)(���ڙ�(qu��n)�ϼs�ėl���O(sh��)Ӌ(j��)ʹ�ý����Y�a(ch��n)���I(m��i)���OС���ܕ�(hu��)�����Й�(qu��n))���

������(du��)������һЩ��(f��)�s�Ľ����Y�a(ch��n)�D(zhu��n)�ƣ����Ƿ���ϽKֹ�_�J(r��n)�l�����������(y��ng)��(d��ng)���^�D(zhu��n)��ǰ��ԓ�����Y�a(ch��n)δ��(l��i)�F(xi��n)������?j��)��F(xi��n)ֵ���r(sh��)�g�ֲ��IJ���(d��ng)ʹ�����R���L(f��ng)�U(xi��n)��(l��i)�Д������I(y��)���R���L(f��ng)�U(xi��n)������Y�a(ch��n)�D(zhu��n)�ưl(f��)����(sh��)�|(zh��)�Ը�׃�����������ԓ��I(y��)�ь������Y�a(ch��n)���Й�(qu��n)�ώ����е��L(f��ng)�U(xi��n)�͈�(b��o)���D(zhu��n)�ƽo���D(zhu��n)�뷽�������Ķ���(y��ng)�Kֹ�_�J(r��n)ԓ�����Y�a(ch��n)�����

������I(y��)��Ҫͨ�^(gu��)Ӌ(j��)���Д��Ƿ��ь������Y�a(ch��n)���Й�(qu��n)�ώ����е��L(f��ng)�U(xi��n)�͈�(b��o)���D(zhu��n)�ƽo���D(zhu��n)�뷽���������Ӌ(j��)������Y�a(ch��n)δ��(l��i)�F(xi��n)������?j��)��F(xi��n)ֵ�r(sh��)�������(y��ng)��(d��ng)���]���к��������ܵĬF(xi��n)����������(d��ng)�������������m��(d��ng)?sh��)ĬF(xi��n)���Ј�(ch��ng)���������۬F(xi��n)��������

�����������������Y�a(ch��n)�D(zhu��n)�ƺ���I(y��)(�D(zhu��n)����)�Ա�����ԓ�����Y�a(ch��n)���Й�(qu��n)�ώ����е��L(f��ng)�U(xi��n)�͈�(b��o)�����������t����(y��ng)��(d��ng)�Kֹ�_�J(r��n)ԓ�����Y�a(ch��n)��

������(du��)������(du��)��(ji��n)�εĽ����Y�a(ch��n)�D(zhu��n)�ƣ����Ƿ���ϽKֹ�_�J(r��n)�l�����^�����Д����������������������r�ͱ�����I(y��)�����˽����Y�a(ch��n)���Й�(qu��n)�ώ������L(f��ng)�U(xi��n)�͈�(b��o)���������(y��ng)��(d��ng)�Kֹ�_�J(r��n)���P(gu��n)�����Y�a(ch��n)��(1)��I(y��)���ø�����(qu��n)��ʽ���۽����Y�a(ch��n)(ע�⣺��I(y��)��(hu��)Ӌ(j��)��(zh��n)�t��ጵ�5̖(h��o)�ѽ�(j��ng)���_��������I(y��)��(du��)���ø�����(qu��n)��ʽ���۵Ľ����Y�a(ch��n)��������?q��)����еĽ����Y�a(ch��n)����(sh��)�D(zhu��n)?zhu��n)����?j��)����I(y��)��(hu��)Ӌ(j��)��(zh��n)�t��23̖(h��o)���������Y�a(ch��n)�D(zhu��n)�ơ���Ҏ(gu��)�����_��ԓ�����Y�a(ch��n)���Й�(qu��n)�ώ����е��L(f��ng)�U(xi��n)�͈�(b��o)���Ƿ��ѽ�(j��ng)�D(zhu��n)��,���M(j��n)��ǡ��(d��ng)?sh��)ĕ?hu��)Ӌ(j��)̎������������̲�δ�M(j��n)������(y��ng)��ӆ);(2)��I(y��)�������Y�a(ch��n)���������ͬ�r(sh��)�c�I(m��i)�뷽��ӆ�f(xi��)�h���ڼs�����Y(ji��)���r(sh��)���̶��r(ji��)���ԭ�ۃr(ji��)�Ӻ����؈�(b��o)��ԓ�����Y�a(ch��n)��ُ(g��u)������������I(m��i)��ʽ��ُ(g��u)���|(zh��)Ѻʽ��ُ(g��u)�����u(m��i)����ȯ��;(3)��I(y��)�������Y�a(ch��n)�������ͬ�r(sh��)�c�I(m��i)�뷽��ӆ�����ڙ�(qu��n)�ϼs(���I(m��i)�뷽�Й�(qu��n)��ԓ�����Y�a(ch��n)���۽o��I(y��))����������ĺϼs�l���Д����ԓ�����ڙ�(qu��n)��һ�(xi��ng)�ش�r(ji��)��(n��i)�ڙ�(qu��n)(���ڙ�(qu��n)�ϼs�ėl���O(sh��)Ӌ(j��)����ʹ�ý����Y�a(ch��n)���I(m��i)���ܿ��ܕ�(hu��)�����Й�(qu��n));(4)��I(y��)(�y��)�����J�Y�a(ch��n)���w�D(zhu��n)���������ͬ�r(sh��)���C��(du��)�����Y�a(ch��n)�I(m��i)�����ܰl(f��)�������Ópʧ�M(j��n)��ȫ�~�a(b��)��;(5)��I(y��)�������Y�a(ch��n)�������ͬ�r(sh��)�c�D(zhu��n)�뷽�_(d��)��һ�(xi��ng)���؈�(b��o)���Q�f(xi��)�h��ԓ���Qʹ�Ј�(ch��ng)�L(f��ng)�U(xi��n)���D(zhu��n)�ؽo�˽����Y�a(ch��n)���۷������

��������(du��)������(du��)��(f��)�s�Ľ����Y�a(ch��n)�D(zhu��n)���������(y��ng)��(d��ng)���Д��Ƿ���ϽKֹ�_�J(r��n)�l���ǘӣ�ͨ�^(gu��)����Ӌ(j��)���(l��i)�Д�������������Ӌ(j��)�����������I(y��)���R���L(f��ng)�U(xi��n)�](m��i)��������Y�a(ch��n)�D(zhu��n)�ưl(f��)����(sh��)�|(zh��)�Ը�׃������t����ԓ��I(y��)�Ա����˽����Y�a(ch��n)���Й�(qu��n)�ώ����е��L(f��ng)�U(xi��n)�͈�(b��o)��������Ķ�����(y��ng)��(d��ng)�Kֹ�_�J(r��n)ԓ�����Y�a(ch��n)��

���������}10������I(y��)�N(xi��o)��һ����Ʒ�o����I(y��)����؛�Ѱl(f��)����������ֵ����(zhu��n)�ðl(f��)Ʊ��ע������Ʒ�r(ji��)���200 000Ԫ����ֵ���N(xi��o)�(xi��ng)���~��34 000Ԫ������(d��ng)���յ�����I(y��)���l(f��)�IJ���Ϣ�̘I(y��)�Ѓ��RƱһ������ԓƱ��(j��)�����ޞ�3��(g��)������������P(gu��n)�N(xi��o)����Ʒ�����������_�J(r��n)�l���������

��������I(y��)���~��(w��)̎�����£�

����(1)�N(xi��o)�ی�(sh��)�F(xi��n)�r(sh��)��

�����裺��(y��ng)��Ʊ��(j��) 234 000

�����J�����I(y��ng)�I(y��)��(w��)���� 200 000

������(y��ng)�����M(f��i)������(y��ng)����ֵ��(�N(xi��o)�(xi��ng)���~) 34 000

����(2)3��(g��)�º��������(y��ng)��Ʊ��(j��)���ڣ�����I(y��)�ջؿ��(xi��ng)234 000Ԫ�������y�У�

�����裺�y�д�� 234 000

�����J����(y��ng)��Ʊ��(j��) 234 000

����(3)�������I(y��)��ԓƱ��(j��)����ǰ���y���N�F(xi��n)������y�Г�������(qu��n)���t��������I(y��)�đ�(y��ng)��Ʊ��(j��)�N�F(xi��n)�����Ͻ����Y�a(ch��n)�Kֹ�_�J(r��n)�l��������(y��ng)���N�F(xi��n)���ô_�J(r��n)��һ�(xi��ng)����ؓ(f��)��(���ڽ��)������

�����ٶ�����I(y��)�N�F(xi��n)�@�ìF(xi��n)�����~231 660Ԫ���t����I(y��)���P(gu��n)�~��(w��)̎�����£�

�����裺�y�д�� 231 660

�������ڽ�����Ϣ�{(di��o)�� 2 340

�����J�����ڽ����ɱ� 234 000

�����N�F(xi��n)Ϣ2 340Ԫ��(y��ng)��Ʊ��(j��)�N�F(xi��n)���g���Ì�(sh��)�H���ʷ��_�J(r��n)����Ϣ�M(f��i)���������

����(4)�������I(y��)�յ������Ї�(gu��)�y�гЃ����y�гЃ��RƱ�����������ԓƱ��(j��)����ǰ�����y���N�F(xi��n)�������M�ܹ����y�Г�������(qu��n)������I(y��)�_���ь�ԓ�����Y�a(ch��n)���Й�(qu��n)�ώ����е��L(f��ng)�U(xi��n)�͈�(b��o)���D(zhu��n)�ƽo�����y������t����I(y��)�đ�(y��ng)��Ʊ��(j��)�N�F(xi��n)���Ͻ����Y�a(ch��n)�Kֹ�_�J(r��n)�l����

�����ٶ�����I(y��)�N�F(xi��n)�@�ìF(xi��n)�����~231 660Ԫ��������t����I(y��)���P(gu��n)�~��(w��)̎�����£�

�����裺�y�д�� 231 660

����ؔ(c��i)��(w��)�M(f��i)�� 2 340

�����J����(y��ng)��Ʊ��(j��) 234 000

�������߲�����I(y��)�ț](m��i)���D(zhu��n)��Ҳ�](m��i)�б��������Y�a(ch��n)���Й�(qu��n)�ώ����е��L(f��ng)�U(xi��n)�͈�(b��o)��đ�(y��ng)��(d��ng)�քe������r̎����(1)�ŗ��ˌ�(du��)ԓ�����Y�a(ch��n)���Ƶģ���(y��ng)��(d��ng)�Kֹ�_�J(r��n)�������Y�a(ch��n);(2)δ�ŗ���(du��)ԓ�����Y�a(ch��n)���Ƶ�������(y��ng)��(d��ng)�������^�m(x��)�������D(zhu��n)�ƽ����Y�a(ch��n)�ij̶ȴ_�J(r��n)���P(gu��n)�����Y�a(ch��n)����������(y��ng)�_�J(r��n)���P(gu��n)����ؓ(f��)�����

������(y��ng)��(d��ng)�P(gu��n)עԓ�����Y�a(ch��n)�Ƿ���ڻ��S�Ј�(ch��ng)����������ڻ��S�Ј�(ch��ng)��������ʹ��ͬ�s���D(zhu��n)�뷽�Й�(qu��n)̎�ý����Y�a(ch��n)��Ҳ�������D(zhu��n)�뷽�С���(sh��)�H������������

�����ڰ˲�����I(y��)�ț](m��i)���D(zhu��n)��Ҳ�](m��i)�б��������Y�a(ch��n)���Й�(qu��n)�ώ����е��L(f��ng)�U(xi��n)�͈�(b��o)�꣬��δ�ŗ���(du��)ԓ�����Y�a(ch��n)���Ƶ������(y��ng)��(d��ng)�������^�m(x��)�������D(zhu��n)�ƽ����Y�a(ch��n)�ij̶ȣ��ڳ�ַ�ӳ�����ę�(qu��n)���ͳГ�(d��n)���x��(w��)�Ļ��A(ch��)��������_�J(r��n)���P(gu��n)�����Y�a(ch��n)���������(y��ng)�_�J(r��n)���P(gu��n)ؓ(f��)������

�����^�m(x��)�������D(zhu��n)�ƽ����Y�a(ch��n)�ij̶��������ָԓ�����Y�a(ch��n)�r(ji��)ֵ׃��(d��ng)ʹ��I(y��)���R���L(f��ng)�U(xi��n)ˮƽ�������

����ͨ�^(gu��)��(du��)���D(zhu��n)�ƽ����Y�a(ch��n)�ṩؔ(c��i)��(w��)��(d��n)����ʽ�^�m(x��)��������������(y��ng)��(d��ng)���D(zhu��n)���հ��ս����Y�a(ch��n)���~��r(ji��)ֵ��ؔ(c��i)��(w��)��(d��n)�����~����֮�е��^������������_�J(r��n)�^�m(x��)�����γɵ��Y�a(ch��n)�������ͬ�r(sh��)����ؔ(c��i)��(w��)��(d��n)�����~��ؔ(c��i)��(w��)��(d��n)����ͬ�Ĺ��ʃr(ji��)ֵ(�ṩ��(d��n)����ȡ�M(f��i))֮�ʹ_�J(r��n)�^�m(x��)�����γɵ�ؓ(f��)�������ؔ(c��i)��(w��)��(d��n)�����~����ָ��I(y��)���յ��Č�(du��)�r(ji��)�������������Ҫ��߀����߽��~������

�������S��ĕ�(hu��)Ӌ(j��)���g������ؔ(c��i)��(w��)��(d��n)����ͬ�ij�ʼ�_�J(r��n)���~��(y��ng)��(d��ng)��ԓؔ(c��i)��(w��)��(d��n)����ͬ���g��(n��i)���Օr(sh��)�g�������N(xi��o)�������_�J(r��n)��������롣���(d��n)���γɵ��Y�a(ch��n)���~��r(ji��)ֵ��������(y��ng)��(d��ng)���Y�a(ch��n)ؓ(f��)�������M(j��n)�Мpֵ�y(c��)ԇ��

������I(y��)��(y��ng)��(d��ng)��(du��)���^�m(x��)�������D(zhu��n)�ƽ����Y�a(ch��n)�γɵ����P(gu��n)�Y�a(ch��n)�_�J(r��n)���P(gu��n)���������(du��)�^�m(x��)�����γɵ����P(gu��n)ؓ(f��)���_�J(r��n)���P(gu��n)�M(f��i)�á��^�m(x��)�������γɵ����P(gu��n)�Y�a(ch��n)��ؓ(f��)������(y��ng)��(d��ng)�����������

������I(y��)�H�^�m(x��)�������D(zhu��n)�ƽ����Y�a(ch��n)һ���ֵģ���(y��ng)��(d��ng)��ԓ���ֽ����Y�a(ch��n)ҕ��һ��(g��)���w������ڴ˻��A(ch��)���\(y��n)�������^�m(x��)�����(hu��)Ӌ(j��)̎��ԭ�t��

�������]��x��![��ԇ���]](http://m.1glr.cn/kuaiji/UploadFiles_6755/201308/2013082014354240.gif)

����2013ע��(c��)��(hu��)Ӌ(j��)������(hu��)Ӌ(j��)�������������ܽY(ji��)��(g��u)�R��

����2013��ע��(c��)��(hu��)Ӌ(j��)����ԇ����(hu��)Ӌ(j��)���¹�(ji��)��(x��)�}26��

����2012��ע��(c��)��(hu��)Ӌ(j��)����ԇ���}���𰸽����R��

����2013��ע��(c��)��(hu��)Ӌ(j��)����ԇ�C(j��)���俼���h