°°°°≤ťŅīÖRŅā£ļ2013◊ĘÉ‘ēĢ”č(j®¨)éü°∂∂ź∑®°∑’¬ĻĚ(ji®¶)÷™◊RŁc(di®£n)ÖRŅā

ĶŕŃý’¬°°ÍP(gu®°n)∂ź∑®

Ķŕ∂ĢĻĚ(ji®¶)°°ŖM(j®¨n)≥ŲŅŕ∂źĄt

°°°°ŖM(j®¨n)ŅŕÍP(gu®°n)∂ź∂ź¬ £ļ

°°°°ő“áÝŖM(j®¨n)Ņŕ∂źĄt‘O(sh®®)”–◊ÓĽ›áÝ∂ź¬ ��°ĘÖf(xi®¶)∂®∂ź¬ ��°ĘŐōĽ›∂ź¬ ���°Ę∆’Õ®∂ź¬ ���°ĘÍP(gu®°n)∂źŇšÓ~∂ź¬ Ķ»∂ź¬ ��°£

°°°°≥ŲŅŕÍP(gu®°n)∂ź∂ź¬ £ļ

°°°°ő“áÝ≥ŲŅŕ∂źĄtěť“Ľôŕ∂ź¬ ��£¨ľī≥ŲŅŕ∂ź¬ ���°£ő“áÝ’ś’ż’ų ’≥ŲŅŕÍP(gu®°n)∂źĶń…Ő∆∑÷Ľ”–20∑N£¨∂ź¬ “≤›^ĶÕ�°£

°°°°ŐōĄeÍP(gu®°n)∂ź£ļ

°°°°ŐōĄeÍP(gu®°n)∂źįŁņ®ąů(b®§o)ŹÕ(f®ī)–‘ÍP(gu®°n)∂ź°Ę∑īÉAšN∂źŇc∑ī—a(b®≥)ŔN∂ź�°ĘĪ£’Ō–‘ÍP(gu®°n)∂ź°£

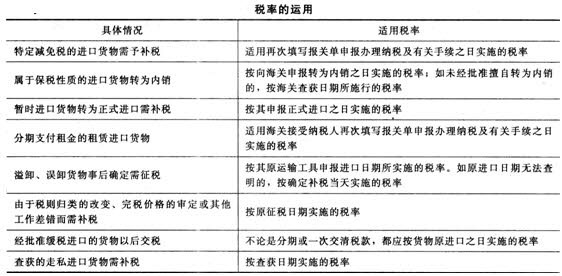

°°°°∂ź¬ ĶńŖ\(y®īn)”√£ļ

°°°°(1)ŖM(j®¨n)≥ŲŅŕōõőÔ�����£¨Ď™(y®©ng)ģĒ(d®°ng)įī’’ľ{∂źŃxĄ’(w®ī)»ň…Íąů(b®§o)ŖM(j®¨n)ŅŕĽÚ’Ŗ≥ŲŅŕ÷ģ»’Ćć(sh®™) ©Ķń∂ź¬ ’ų∂ź���°£

°°°°(2)ŖM(j®¨n)ŅŕōõőÔĶĹŖ_(d®Ę)«į���£¨Ĺõ(j®©ng)ļ£ÍP(gu®°n)ļňú (zh®≥n)Ō»––…Íąů(b®§o)Ķń£¨Ď™(y®©ng)ģĒ(d®°ng)įī’’—b›dīňōõőÔĶńŖ\(y®īn)›ĒĻ§ĺŖ…Íąů(b®§o)ŖM(j®¨n)ĺ≥÷ģ»’Ćć(sh®™) ©Ķń∂ź¬ ’ų∂ź���°£

°°°°(3)ŖM(j®¨n)≥ŲŅŕōõőÔĶń—a(b®≥)∂źļÕÕň∂ź�����£¨Ŗm”√‘ďŖM(j®¨n)≥ŲŅŕōõőÔ‘≠…Íąů(b®§o)ŖM(j®¨n)ŅŕĽÚ’Ŗ≥ŲŅŕ÷ģ»’ňýĆć(sh®™) ©Ķń∂ź¬ �����£¨ĶęŌ¬ĪŪ÷–ňýŃ–«ťõr≥żÕ‚£ļ

Ķ໿ĻĚ(ji®¶)°°ÕÍ∂źÉr(ji®§)łŮŇcĎ™(y®©ng)ľ{∂źÓ~Ķń”č(j®¨)ň„

°°°°“Ľį„ŖM(j®¨n)ŅŕōõőÔĶńÕÍ∂źÉr(ji®§)łŮ£ļ

°°°°(“Ľ)“‘≥…ĹĽÉr(ji®§)łŮ일ýĶA(ch®≥)ĶńÕÍ∂źÉr(ji®§)łŮ

°°°°ŖM(j®¨n)ŅŕōõőÔĶńÕÍ∂źÉr(ji®§)łŮįŁņ®ōõőÔĶńōõÉr(ji®§)����°ĘōõőÔŖ\(y®īn)Ķ÷ő“áÝĺ≥É»(n®®i)›Ē»ŽĶōŁc(di®£n)∆ū–∂«įĶńŖ\(y®īn)›Ēľį∆šŌŗÍP(gu®°n)ŔM(f®®i)”√�����°ĘĪ£ŽU(xi®£n)ŔM(f®®i)°£

°°°°(∂Ģ)ŖM(j®¨n)ŅŕōõőÔļ£ÍP(gu®°n)ĻņÉr(ji®§)∑Ĺ∑®

°°°°ŖM(j®¨n)ŅŕōõőÔĶńÉr(ji®§)łŮ≤Ľ∑ŻļŌ≥…ĹĽÉr(ji®§)łŮólľĢĽÚ’Ŗ≥…ĹĽÉr(ji®§)łŮ≤Ľń‹ī_∂®Ķń����£¨ļ£ÍP(gu®°n)Ď™(y®©ng)ģĒ(d®°ng)“ņīő“‘ŌŗÕ¨ōõőÔ≥…ĹĽÉr(ji®§)łŮ∑Ĺ∑®°ĘÓźň∆ōõőÔ≥…ĹĽÉr(ji®§)łŮ∑Ĺ∑®�°ĘĶĻŅŘÉr(ji®§)łŮ∑Ĺ∑®°Ę”č(j®¨)ň„Ér(ji®§)łŮ∑Ĺ∑®ľį∆šňŻļŌņŪ∑Ĺ∑®ī_∂®ĶńÉr(ji®§)łŮ일ýĶA(ch®≥)����£¨Ļņ∂®ÕÍ∂źÉr(ji®§)łŮ����°£

°°°°Őō ‚ŖM(j®¨n)ŅŕōõőÔĶńÕÍ∂źÉr(ji®§)łŮ£ļ

°°°°≥ŲŅŕōõőÔĶńÕÍ∂źÉr(ji®§)łŮ£ļ

°°°°≥ŲŅŕōõőÔĶńÕÍ∂źÉr(ji®§)łŮ£¨”…ļ£ÍP(gu®°n)“‘‘ďōõőÔŌÚĺ≥Õ‚šN ŘĶń≥…ĹĽÉr(ji®§)łŮ일ýĶA(ch®≥)ĆŹ≤ťī_∂®��£¨≤ĘĎ™(y®©ng)įŁņ®ōõőÔŖ\(y®īn)÷Ńő“áÝĺ≥É»(n®®i)›Ē≥ŲĶōŁc(di®£n)—b›d«įĶńŖ\(y®īn)›Ēľį∆šŌŗÍP(gu®°n)ŔM(f®®i)”√°ĘĪ£ŽU(xi®£n)ŔM(f®®i)��£¨Ķę∆š÷–įŁļ¨Ķń≥ŲŅŕÍP(gu®°n)∂ź∂źÓ~���£¨Ď™(y®©ng)ģĒ(d®°ng)ŅŘ≥ż����°£

°°°°≥ŲŅŕōõőÔĶń≥…ĹĽÉr(ji®§)łŮ÷–ļ¨”–÷ßł∂Ĺoĺ≥Õ‚ĶńāÚĹūĶń£¨»ÁĻŻÜő™ö(d®≤)Ń–√ų�£¨Ď™(y®©ng)ģĒ(d®°ng)ŅŘ≥ż°£

°°°°ŖM(j®¨n)≥ŲŅŕōõőÔÕÍ∂źÉr(ji®§)łŮ÷–ĶńŖ\(y®īn)›ĒľįŌŗÍP(gu®°n)ŔM(f®®i)”√�����°ĘĪ£ŽU(xi®£n)ŔM(f®®i)Ķń”č(j®¨)ň„£ļ

°°°°(“Ľ)“‘“Ľį„ÍĎŖ\(y®īn)���°ĘŅ’Ŗ\(y®īn)���°Ęļ£Ŗ\(y®īn)∑Ĺ ĹŖM(j®¨n)ŅŕĶńōõőÔÍĎŖ\(y®īn)��°ĘŅ’Ŗ\(y®īn)ļÕļ£Ŗ\(y®īn)ŖM(j®¨n)ŅŕōõőÔĶńŖ\(y®īn)ŔM(f®®i)ļÕĪ£ŽU(xi®£n)ŔM(f®®i)��£¨

°°°°Ď™(y®©ng)ģĒ(d®°ng)įī’’Ćć(sh®™)ŽH÷ßł∂ĶńŔM(f®®i)”√”č(j®¨)ň„����°£»ÁĻŻŖM(j®¨n)ŅŕōõőÔĶńŖ\(y®īn)ŔM(f®®i)üo∑®ī_∂®ĽÚőīĆć(sh®™)ŽHįl(f®°)…ķ����£¨ļ£ÍP(gu®°n)Ď™(y®©ng)ģĒ(d®°ng)įī’’‘ďōõőÔŖM(j®¨n)ŅŕÕ¨∆ŕŖ\(y®īn)›Ē––ėI(y®®)Ļę≤ľĶńŖ\(y®īn)ŔM(f®®i)¬ (Ó~)”č(j®¨)ň„Ŗ\(y®īn)ŔM(f®®i);įī’’°įōõÉr(ji®§)ľ”Ŗ\(y®īn)ŔM(f®®i)°ĪÉ…’ŖŅāÓ~Ķń3°Ž”č(j®¨)ň„Ī£ŽU(xi®£n)ŔM(f®®i)°£

°°°°(∂Ģ)“‘∆šňŻ∑Ĺ ĹŖM(j®¨n)ŅŕĶńōõőÔ

°°°°ŗ]Ŗ\(y®īn)ĶńŖM(j®¨n)ŅŕōõőÔ��£¨Ď™(y®©ng)ģĒ(d®°ng)“‘ŗ]ŔM(f®®i)◊ųěťŖ\(y®īn)›Ēľį∆šŌŗÍP(gu®°n)ŔM(f®®i)”√��°ĘĪ£ŽU(xi®£n)ŔM(f®®i);“‘ĺ≥Õ‚ŖÖĺ≥Ņŕį∂Ér(ji®§)łŮólľĢ≥…ĹĽĶńŤF¬∑ĽÚĻę¬∑Ŗ\(y®īn)›ĒŖM(j®¨n)ŅŕōõőÔ��£¨ļ£ÍP(gu®°n)Ď™(y®©ng)ģĒ(d®°ng)įī’’ōõÉr(ji®§)Ķń1%”č(j®¨)ň„Ŗ\(y®īn)›Ēľį∆šŌŗÍP(gu®°n)ŔM(f®®i)”√°ĘĪ£ŽU(xi®£n)ŔM(f®®i);◊ųěťŖM(j®¨n)ŅŕōõőÔĶń◊‘Ů{ŖM(j®¨n)ŅŕĶńŖ\(y®īn)›ĒĻ§ĺŖ£¨ļ£ÍP(gu®°n)‘ŕĆŹ∂®ÕÍ∂źÉr(ji®§)łŮēr(sh®™)���£¨Ņ…“‘≤ĽŃŪ––”č(j®¨)»ŽŖ\(y®īn)ŔM(f®®i)���°£

°°°°(»ż)≥ŲŅŕōõőÔ

°°°°≥ŲŅŕōõőÔĶńšN ŘÉr(ji®§)łŮ»ÁĻŻįŁņ®Žxĺ≥Ņŕį∂÷Ńĺ≥Õ‚Ņŕį∂÷ģťgĶńŖ\(y®īn)›Ē�°ĘĪ£ŽU(xi®£n)ŔM(f®®i)Ķń�����£¨‘ďŖ\(y®īn)ŔM(f®®i)�°ĘĪ£ŽU(xi®£n)ŔM(f®®i)Ď™(y®©ng)ģĒ(d®°ng)ŅŘ≥ż°£

ĶŕňńĻĚ(ji®¶)°°∂ź ’Éě(y®≠u)Ľ›

°°°°∂ź ’Éě(y®≠u)Ľ›£ļ

ĶŕőŚĻĚ(ji®¶)°°’ų ’Ļ‹ņŪ

°°°°’ų ’Ļ‹ņŪ£ļ

°°°°ŌŗÍP(gu®°n)Õ∆ň]£ļ

°°°°2013◊ĘÉ‘ēĢ”č(j®¨)éü°∂∂ź∑®°∑ŅľŁc(di®£n)ÓA(y®ī)Ńē(x®™)÷vŃxÖRŅā

°°°°2013◊ĘÉ‘ēĢ”č(j®¨)éüŅľ‘á°∂∂ź∑®°∑ĽýĶA(ch®≥)÷vŃxÖRŅā

°°°°2013ńÍ◊ĘÉ‘ēĢ”č(j®¨)éüŅľ‘á°∂∂ź∑®°∑Üő‘™úy‘áÓ}13Ő◊

°°°°2013◊ĘÉ‘ēĢ”č(j®¨)éüĺCļŌŽA∂őŅľ‘áÓA(y®ī)Ńē(x®™)÷vŃxÖRŅā