бббб═╞╦]г║░▓═иМW(xuиж)╨г2008Х■(huим)╙Л(jим)┬Ъ╖Q├ц╩┌┼р╙Ц(xи┤n)

бббб╡┌╩о╥╗╒┬бб╪Ф(cивi)Д╒(wи┤)│╔▒╛┐╪╓╞

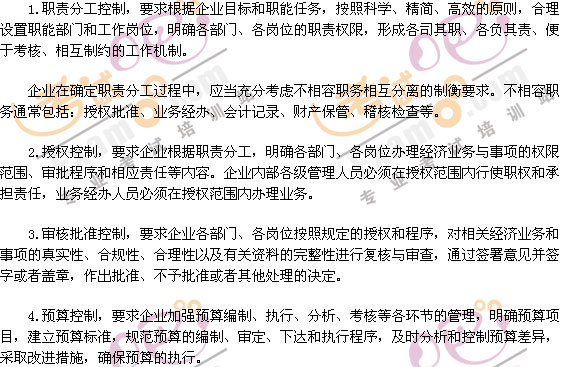

бббб[╗ї▒╛╥к╟ґ]

бббб(╥╗)╒╞╬╒Г╚(nииi)▓┐┐╪╓╞╡──┐Ш╦(biибo)║═╗ї▒╛╥к╦╪;╒╞╬╒╪Ф(cивi)Д╒(wи┤)┐╪╓╞╡─╖╜╖и╝░┼cГ╚(nииi)▓┐┐╪╓╞╡─ъP(guибn)╧╡

бббб(╢■)╒╞╬╒│╔▒╛╓╨╨─�����бв└√ЭЩ╓╨╨─║══╢┘Y╓╨╨─╡─║м┴x��бвюР╨═���бв╠╪№c(diигn)╝░┐╝║╦╓╕Ш╦(biибo)

бббб(╚¤)╒╞╬╒Ш╦(biибo)Ь╩(zhи│n)│╔▒╛┐╪╓╞╡─║м┴x��бвШ╦(biибo)Ь╩(zhи│n)│╔▒╛╡─╓╞╢и�����бв│╔▒╛▓юоР╡─╙Л(jим)╦у║═╖╓╬І╖╜╖и

бббб(╦─)╩ь╧дГ╚(nииi)▓┐┐╪╓╞╡─╘нДt┼c╖╜╖и

бббб(╬х)╩ь╧дГ╚(nииi)▓┐╜Y(jiиж)╦уГr(jiид)╕ё��бв╜Y(jiиж)╦у╖╜╩╜║═╪Я(zиж)╚╬│╔▒╛╡─Г╚(nииi)▓┐╜Y(jiиж)▐D(zhuигn)

бббб(┴ї)╩ь╧д╪Я(zиж)╚╬юA(yи┤)╦у�����бв╪Я(zиж)╚╬Иґ(bидo)╕ц╡─╛О╓╞╖╜╖и║═ШI(yии)┐Г┐╝║╦╡─╥к╟ґ

бббб(╞▀)╓╨╚AХ■(huим)╙Л(jим)╛W(wигng)╨г┴╦╜т╪Ф(cивi)Д╒(wи┤)┐╪╓╞╡─╥т┴x┼c╠╪╒і���гм┴╦╜т╪Ф(cивi)Д╒(wи┤)┐╪╓╞╡─╗ї▒╛╘нДt��бв╖NюР┼c╖╜╖и

бббб(░╦)┴╦╜т╫іШI(yии)│╔▒╛┐╪╓╞╡─╗ї▒╛╘н└э�����бв┘|(zhим)┴┐│╔▒╛┐╪╓╞│╠╨Ґ;┴╦╜тERP╘┌│╔▒╛┐╪╓╞╖╜├ц╡─╫і╙├

бббб[┐╝╘ЗГ╚(nииi)╚▌]

бббб╡┌╥╗╣Э(jiиж)ббГ╚(nииi)▓┐┐╪╓╞╕┼╩І

бббб╥╗�бвГ╚(nииi)▓┐┐╪╓╞╡──┐Ш╦(biибo)┼c╗ї▒╛╥к╦╪

бббб(╥╗)Г╚(nииi)▓┐┐╪╓╞╡──┐Ш╦(biибo)

ббббГ╚(nииi)▓┐┐╪╓╞�����гм╩╟╓╕╙╔╞ґШI(yии)╢н╩┬Х■(huим)(╗Ґ╒▀╙╔╞ґШI(yии)╒┬│╠╥О(guий)╢и╡─╜Ы(jийng)└э�����бвПSщL▐k╣лХ■(huим)╡╚юР╦╞╡─ЫQ▓▀���бв╓╬└эЩC(jий)ШЛ(gи░u)�гм╥╘╧┬║Ж╖Q╢н╩┬Х■(huим))�����бв╣▄└эМ╙║═╚лґwЖT╣д╣▓═мМН(shик)╩й╡─����бв╓╝╘┌║╧└э▒г╫CМН(shик)мF(xiидn)╞ґШI(yии)╗ї▒╛─┐Ш╦(biибo)╡─╥╗╧╡┴╨┐╪╓╞╗юД╙(dи░ng)бг

бббб╥╗░у╢Ї╤╘����гмГ╚(nииi)▓┐┐╪╓╞╡──┐Ш╦(biибo)╙╨╥╘╧┬О╫ВА(gии)╖╜├цг║(1)╞ґШI(yии)СЁ(zhидn)┬╘;(2)╜Ы(jийng)аI╡─╨з┬╩║═╨з╣√;(3)╪Ф(cивi)Д╒(wи┤)Х■(huим)╙Л(jим)Иґ(bидo)╕ц╝░╣▄└э╨┼╧в╡─╒цМН(shик)┐╔┐┐;(4)┘Yоa(chигn)╡─░▓╚л═ъ╒√;(5)╫ё╤нЗЇ╝╥╖и┬╔╖и╥О(guий)║═╙╨ъP(guибn)▒O(jiибn)╣▄╥к╟ґбг

бббб(╢■)Г╚(nииi)▓┐┐╪╓╞╡─╗ї▒╛╥к╦╪

бббб1.Г╚(nииi)▓┐нh(huивn)╛│�����бгГ╚(nииi)▓┐нh(huивn)╛│гм╩╟╙░эС���бв╓╞╝s╞ґШI(yии)Г╚(nииi)▓┐┐╪╓╞╓╞╢╚╜и┴в┼cИ╠(zhик)╨╨╡─╕і╖NГ╚(nииi)▓┐╥Ґ╦╪╡─┐В╖Q�����гм╩╟МН(shик)╩йГ╚(nииi)▓┐┐╪╓╞╡─╗ї╡A(chи│)����бгГ╚(nииi)▓┐нh(huивn)╛│╓і╥к░№└и╓╬└э╜Y(jiиж)ШЛ(gи░u)�����бв╜M┐ЧЩC(jий)ШЛ(gи░u)╘O(shии)╓├┼cЩр(quивn)╪Я(zиж)╖╓┼ф��бв╞ґШI(yии)╬─╗п����бв╚╦┴ж┘Y╘┤╒■▓▀бвГ╚(nииi)▓┐МП╙Л(jим)ЩC(jий)╓╞����бв╖┤╬ш▒╫ЩC(jий)╓╞╡╚Г╚(nииi)╚▌бг

бббб2.яL(fиеng)ыU(xiигn)╘u(pикng)╣└���бгяL(fиеng)ыU(xiигn)╘u(pикng)╣└���гм╩╟╝░Хr(shик)╫R(shик)Дe��бв┐╞МW(xuиж)╖╓╬І╙░эС╞ґШI(yии)СЁ(zhидn)┬╘║═╜Ы(jийng)аI╣▄└э─┐Ш╦(biибo)МН(shик)мF(xiидn)╡─╕і╖N▓╗┤_╢и╥Ґ╦╪▓в▓╔╚бСк(yийng)Мж(duим)▓▀┬╘╡─▀^│╠гм╩╟МН(shик)╩йГ╚(nииi)▓┐┐╪╓╞╡─╓╪╥кнh(huивn)╣Э(jiиж)║═Г╚(nииi)╚▌�����бгяL(fиеng)ыU(xiигn)╘u(pикng)╣└╓і╥к░№└и─┐Ш╦(biибo)╘O(shии)╢и�бвяL(fиеng)ыU(xiигn)╫R(shик)ДeбвяL(fиеng)ыU(xiигn)╖╓╬І║═яL(fиеng)ыU(xiигn)Ск(yийng)Мж(duим)�бг

бббб3.┐╪╓╞┤ы╩йб���г┐╪╓╞┤ы╩й�����гм╩╟╕їУ■(jи┤)яL(fиеng)ыU(xiигn)╘u(pикng)╣└╜Y(jiиж)╣√��бв╜Y(jiиж)║╧яL(fиеng)ыU(xiигn)Ск(yийng)Мж(duим)▓▀┬╘╦ї▓╔╚б╡─┤_▒г╞ґШI(yии)Г╚(nииi)▓┐┐╪╓╞─┐Ш╦(biибo)╡├╥╘МН(shик)мF(xiидn)╡─╖╜╖и║═╩╓╢╬����гм╩╟МН(shик)╩йГ╚(nииi)▓┐┐╪╓╞╡─╛▀ґw╖╜╩╜║═▌dґwб��г┐╪╓╞┤ы╩й╜Y(jiиж)║╧╞ґШI(yии)╛▀ґwШI(yии)Д╒(wи┤)║═╩┬эЧ(xiидng)╡─╠╪№c(diигn)┼c╥к╟ґ╓╞╢и��гм╓і╥к░№└и┬Ъ╪Я(zиж)╖╓╣д┐╪╓╞��бв╩┌Щр(quивn)┐╪╓╞��бвМП║╦┼·Ь╩(zhи│n)┐╪╓╞�бвюA(yи┤)╦у┐╪╓╞бв╪Ф(cивi)оa(chигn)▒г╫o(hи┤)┐╪╓╞�����бвХ■(huим)╙Л(jим)╧╡╜y(tипng)┐╪╓╞�����бвГ╚(nииi)▓┐Иґ(bидo)╕ц┐╪╓╞��бв╜Ы(jийng)Э·(jим)╗юД╙(dи░ng)╖╓╬І┐╪╓╞���бв┐Г╨з┐╝╘u(pикng)┐╪╓╞�бв╨┼╧в╝╝╨g(shи┤)┐╪╓╞╡╚����бг

бббб4.╨┼╧в┼cЬ╧═и���бг╨┼╧в┼cЬ╧═игм╩╟╝░Хr(shик)���бвЬ╩(zhи│n)┤_���бв═ъ╒√╡╪╩╒╝п┼c╞ґШI(yии)╜Ы(jийng)аI╣▄└э╧ръP(guибn)╡─╕і╖N╨┼╧в�гм▓в╩╣▀@╨й╨┼╧в╥╘▀mоФ(dибng)?shи┤)─╖╜╩╜╘┌╞ґШI(yии)╙╨ъP(guибn)М╙╝Й(jик)╓ощg▀M(jимn)╨╨╝░Хr(shик)Ві▀fбв╙╨╨зЬ╧═и║═╒¤┤_Ск(yийng)╙├╡─▀^│╠����гм╩╟МН(shик)╩йГ╚(nииi)▓┐┐╪╓╞╡─╓╪╥кЧl╝■бг╨┼╧в┼cЬ╧═и╓і╥к░№└и╨┼╧в╡─╩╒╝пЩC(jий)╓╞╝░╘┌╞ґШI(yии)Г╚(nииi)▓┐║═┼c╞ґШI(yии)═т▓┐╙╨ъP(guибn)╖╜├ц╡─Ь╧═иЩC(jий)╓╞╡╚��бг

бббб5.▒O(jiибn)╢╜Щz▓щ�бг▒O(jiибn)╢╜Щz▓щгм╩╟╞ґШI(yии)Мж(duим)╞фГ╚(nииi)▓┐┐╪╓╞╓╞╢╚╡─╜б╚л╨╘��бв║╧└э╨╘║═╙╨╨з╨╘▀M(jимn)╨╨▒O(jiибn)╢╜Щz▓щ┼c╘u(pикng)╣└�����гм╨╬│╔ХЇ├цИґ(bидo)╕ц▓в╫і│І╧рСк(yийng)╠О└э╡─▀^│╠гм╩╟МН(shик)╩йГ╚(nииi)▓┐┐╪╓╞╡─╓╪╥к▒г╫C��бг▒O(jiибn)╢╜Щz▓щ╓і╥к░№└иМж(duим)╜и┴в▓вИ╠(zhик)╨╨Г╚(nииi)▓┐┐╪╓╞╓╞╢╚╡─╒√ґw╟щЫr▀M(jимn)╨╨│╓└m(xи┤)╨╘▒O(jiибn)╢╜Щz▓щ���гмМж(duим)Г╚(nииi)▓┐┐╪╓╞╡──│╥╗╖╜├ц╗Ґ╒▀─│╨й╖╜├ц▀M(jимn)╨╨МгэЧ(xiидng)▒O(jiибn)╢╜Щz▓щ�����гм╥╘╝░╠с╜╗╧рСк(yийng)╡─Щz▓щИґ(bидo)╕ц���бв╠с│І╙╨сШМж(duим)╨╘╡─╕─▀M(jимn)┤ы╩й╡╚бг╞ґШI(yии)Г╚(nииi)▓┐┐╪╓╞╫╘╬╥╘u(pикng)╣└╩╟Г╚(nииi)▓┐┐╪╓╞▒O(jiибn)╢╜Щz▓щ╣д╫і╓╨╡─╥╗эЧ(xiидng)╓╪╥кГ╚(nииi)╚▌����бг

бббб╢■бвГ╚(nииi)▓┐┐╪╓╞╓╞╢╚╘O(shии)╙Л(jим)╡─╘нДt

ббббмF(xiидn)┤·╞ґШI(yии)╘┌╜и┴в║═╘O(shии)╙Л(jим)Г╚(nииi)▓┐┐╪╓╞┐Ґ╝▄Хr(shик)▒╪эЪ╫ё╤н║═╥└У■(jи┤)╡─┐═╙^╥О(guий)┬╔║═╗ї▒╛╖иДt�гм╖QЮщГ╚(nииi)▓┐┐╪╓╞╡─╗ї▒╛╘нДtбг╛▀ґw░№└иг║(1)║╧╖и╨╘╘нДt;(2)╚л├ц╨╘╘нДt;(3)╓╪╥к╨╘╘нДt;(4)╙╨╨з╨╘╘нДt;(5)╓╞║т╨╘╘нДt;(6)║╧└э╨╘╘нДt;(7)▀mСк(yийng)╨╘╘нДt;(8)│╔▒╛╨з╥ц╘нДt����бг

бббб╚¤бвГ╚(nииi)▓┐┐╪╓╞╡─╥╗░у╖╜╖и

ббббГ╚(nииi)▓┐┐╪╓╞╡─╥╗░у╖╜╖и═и│г░№└и┬Ъ╪Я(zиж)╖╓╣д┐╪╓╞��бв╩┌Щр(quивn)┐╪╓╞����бвМП║╦┼·Ь╩(zhи│n)┐╪╓╞���бвюA(yи┤)╦у┐╪╓╞бв╪Ф(cивi)оa(chигn)▒г╫o(hи┤)┐╪╓╞�����бвХ■(huим)╙Л(jим)╧╡╜y(tипng)┐╪╓╞��бвГ╚(nииi)▓┐Иґ(bидo)╕ц┐╪╓╞����бв╜Ы(jийng)Э·(jим)╗юД╙(dи░ng)╖╓╬І┐╪╓╞��бв┐Г╨з┐╝╘u(pикng)┐╪╓╞�бв╨┼╧в╝╝╨g(shи┤)┐╪╓╞╡╚бг

бббб5.╪Ф(cивi)оa(chигn)▒г╫o(hи┤)┐╪╓╞�гм╥к╟ґ╞ґШI(yии)╧▐╓╞╬┤╜Ы(jийng)╩┌Щр(quивn)╡─╚╦ЖTМж(duим)╪Ф(cивi)оa(chигn)╡─╓▒╜╙╜╙╙|║═╠О╓├гм▓╔╚б╪Ф(cивi)оa(chигn)╙ЫфЫ����бвМН(shик)╬я▒г╣▄бв╢и╞┌▒P№c(diигn)���бв┘~МН(shик)║╦Мж(duим)����бв╪Ф(cивi)оa(chигn)▒гыU(xiигn)╡╚┤ы╩йгм┤_▒г╪Ф(cивi)оa(chигn)╡─░▓╚л═ъ╒√�����бг

бббб6.Х■(huим)╙Л(jим)╧╡╜y(tипng)┐╪╓╞�гм╥к╟ґ╞ґШI(yии)╕їУ■(jи┤)б╢╓╨╚A╚╦├ё╣▓║═ЗЇХ■(huим)╙Л(jим)╖иб╖бвб╢╞ґШI(yии)Х■(huим)╙Л(jим)Ь╩(zhи│n)Дtб╖║═ЗЇ╝╥╜y(tипng)╥╗╡─Х■(huим)╙Л(jим)╓╞╢╚����гм╓╞╢и▀m║╧▒╛╞ґШI(yии)╡─Х■(huим)╙Л(jим)╓╞╢╚гм├і┤_Х■(huим)╙Л(jим)С{╫C����бвХ■(huим)╙Л(jим)┘~▓╛║═╪Ф(cивi)Д╒(wи┤)Х■(huим)╙Л(jим)Иґ(bидo)╕ц╥╘╝░╧ръP(guибn)╨┼╧в┼√┬╢╡─╠О└э│╠╨Ґгм╥О(guий)╖╢Х■(huим)╙Л(jим)╒■▓▀╡─▀x╙├Ш╦(biибo)Ь╩(zhи│n)║═МП┼·│╠╨Ґ��гм╜и┴в���бв═ъ╔╞Х■(huим)╙Л(jим)Щn░╕▒г╣▄║═Х■(huим)╙Л(jим)╣д╫і╜╗╜╙▐k╖и�����гмМН(shик)╨╨Х■(huим)╙Л(jим)╚╦ЖTНП╬╗╪Я(zиж)╚╬╓╞���гм│ф╖╓░l(fиб)У]Х■(huим)╙Л(jим)╡─▒O(jiибn)╢╜┬Ъ─▄��гм┤_▒г╞ґШI(yии)╪Ф(cивi)Д╒(wи┤)Х■(huим)╙Л(jим)Иґ(bидo)╕ц╒цМН(shик)�����бвЬ╩(zhи│n)┤_�����бв═ъ╒√�бг

бббб7.Г╚(nииi)▓┐Иґ(bидo)╕ц┐╪╓╞�гм╥к╟ґ╞ґШI(yии)╜и┴в║══ъ╔╞Г╚(nииi)▓┐Иґ(bидo)╕ц╓╞╢╚гм├і┤_╧ръP(guибn)╨┼╧в╡─╩╒╝п���бв╖╓╬ІбвИґ(bидo)╕ц║═╠О└э│╠╨Ґ�����гм╝░Хr(shик)╠с╣йШI(yии)Д╒(wи┤)╗юД╙(dи░ng)╓╨╡─╓╪╥к╨┼╧в���гм╚л├ц╖┤╙│╜Ы(jийng)Э·(jим)╗юД╙(dи░ng)╟щЫr���гм╘ІПК(qiивng)Г╚(nииi)▓┐╣▄└э╡─Хr(shик)╨з╨╘║═сШМж(duим)╨╘�����бг

ббббГ╚(nииi)▓┐Иґ(bидo)╕ц╖╜╩╜═и│г░№└иг║└¤╨╨Иґ(bидo)╕ц�����бвМН(shик)Хr(shик)Иґ(bидo)╕ц�����бвМгю}Иґ(bидo)╕ц��бв╛C║╧Иґ(bидo)╕ц╡╚��бг

бббб8.╜Ы(jийng)Э·(jим)╗юД╙(dи░ng)╖╓╬І┐╪╓╞����гм╥к╟ґ╞ґШI(yии)╛C║╧▀\(yи┤n)╙├╔·оa(chигn)бв┘ПфNбв═╢┘Yбв╪Ф(cивi)Д╒(wи┤)╡╚╖╜├ц╡─╨┼╧вгм└√╙├╥Ґ╦╪╖╓╬І���бвМж(duим)▒╚╖╓╬І���бв┌ЕД▌╖╓╬І╡╚╖╜╖и����гм╢и╞┌Мж(duим)╞ґШI(yии)╜Ы(jийng)аI╣▄└э╗юД╙(dи░ng)▀M(jимn)╨╨╖╓╬І���гм░l(fиб)мF(xiидn)┤ц╘┌╡─ЖЦю}���гм▓щ╒╥╘н╥Ґ�гм▓в╠с│І╕─▀M(jимn)╥т╥К║═Ск(yийng)Мж(duим)┤ы╩йбг

бббб9.┐Г╨з┐╝╘u(pикng)┐╪╓╞гм╥к╟ґ╞ґШI(yии)┐╞МW(xuиж)╘O(shии)╓├ШI(yии)┐Г┐╝║╦╓╕Ш╦(biибo)ґw╧╡гмМж(duим)╒╒юA(yи┤)╦у╓╕Ш╦(biибo)�����бв╙п└√╦о╞╜�����бв═╢┘Y╗╪Иґ(bидo)┬╩��бв░▓╚л╔·оa(chигn)─┐Ш╦(biибo)╡╚ШI(yии)┐Г╓╕Ш╦(biибo)����гмМж(duим)╕і▓┐щT║═ЖT╣доФ(dибng)╞┌ШI(yии)┐Г▀M(jимn)╨╨┐╝║╦║═╘u(pикng)Гr(jiид)гмГ╢мF(xiидn)кД(jiигng)С═гмПК(qiивng)╗пМж(duим)╕і▓┐щT║═ЖT╣д╡─╝дДю(lим)┼c╝s╩Ї���бг

бббб10.╨┼╧в╝╝╨g(shи┤)┐╪╓╞�����гм╥к╟ґ╞ґШI(yии)╜Y(jiиж)║╧МН(shик)ыH╟щЫr║═╙Л(jим)╦уЩC(jий)╨┼╧в╝╝╨g(shи┤)Ск(yийng)╙├│╠╢╚���гм╜и┴в┼c▒╛╞ґШI(yии)╜Ы(jийng)аI╣▄└эШI(yии)Д╒(wи┤)╧р▀mСк(yийng)╡─╨┼╧в╗п┐╪╓╞┴і│╠���гм╠с╕▀ШI(yии)Д╒(wи┤)╠О└э╨з┬╩гмЬp╔┘║═╧√│¤╚╦Ющ▓┘┐v╥Ґ╦╪�гм═мХr(shик)╝╙ПК(qiивng)Мж(duим)╙Л(jим)╦уЩC(jий)╨┼╧в╧╡╜y(tипng)щ_░l(fиб)┼c╛S╫o(hи┤)�бв╘LЖЦ┼c╫Г╕№����бвФ╡(shи┤)У■(jи┤)▌Ф╚ы┼c▌Ф│І�����бв╬─╝■Гж(chи│)┤ц┼c▒г╣▄�����бв╛W(wигng)╜j(luи░)░▓╚л╡╚╖╜├ц╡─┐╪╓╞�гм▒г╫C╨┼╧в╧╡╜y(tипng)░▓╚лбв╙╨╨з▀\(yи┤n)╨╨���бг

2008Х■(huим)╙Л(jим)┬Ъ╖Qб╢╓╨╝Й(jик)╪Ф(cивi)Д╒(wи┤)╣▄└эб╖╙Л(jим)╦ую}78╡└╛л▀x