┐╝įć░╔╦č╝»š¹└Ē┴╦2012ūóĢ■(hu©¼)ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘų¬ūR(sh©¬)³c(di©Żn)┐éĮY(ji©”),Ä═ų·┐╝╔·└ĒĮŌėøæø����ĪŻ

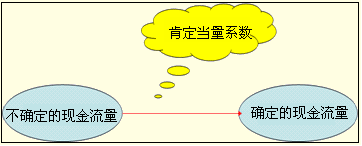

ĪĪĪĪĪŠų¬ūR(sh©¬)³c(di©Żn)2Ī┐ĒŚ(xi©żng)─┐’L(f©źng)ļU(xi©Żn)╠Äų├Ą─ę╗░ŃĘĮĘ©

ĪĪĪĪī”(du©¼)ĒŚ(xi©żng)─┐’L(f©źng)ļU(xi©Żn)Ą─╠Äų├ėąā╔ĘNĘĮĘ©Ż║ę╗╩Ūš{(di©żo)š¹¼F(xi©żn)Į┴„┴┐Ę©;Č■╩Ū’L(f©źng)ļU(xi©Żn)š{(di©żo)š¹š█¼F(xi©żn)┬╩Ę©�ĪŻŪ░š▀╩Ū┐sąĪā¶¼F(xi©żn)ųĄ─Żą═Ą─ĘųūėŻ¼╩╣ā¶¼F(xi©żn)ųĄ£pąĪ;║¾š▀╩ŪöU(ku©░)┤¾ā¶¼F(xi©żn)ųĄ─Żą═Ą─Ęų─ĖŻ¼ŲõĮY(ji©”)╣¹ę▓╩Ū╩╣ā¶¼F(xi©żn)ųĄ£pąĪ���ĪŻ

ĪĪĪĪ(ę╗)š{(di©żo)š¹¼F(xi©żn)Į┴„┴┐Ę©

ĪĪĪĪ░č▓╗┤_Č©Ą─¼F(xi©żn)Į┴„┴┐š{(di©żo)š¹×ķ┤_Č©Ą─¼F(xi©żn)Į┴„┴┐Ż¼╚╗║¾╩╣ė├¤o’L(f©źng)ļU(xi©Żn)Ą─ł¾(b©żo)│Ļ┬╩ū„×ķš█¼F(xi©żn)┬╩ėŗ(j©¼)╦Ńā¶¼F(xi©żn)ųĄ�����ĪŻ

ĪĪĪĪ’L(f©źng)ļU(xi©Żn)š{(di©żo)š¹║¾ā¶¼F(xi©żn)ųĄ

ĪĪĪĪÅ─┐╝įćĄ─ĮŪČ╚üĒ┐┤�����Ż¼┐ŽČ©«ö(d©Īng)┴┐ŽĄöĄ(sh©┤)╩Ūęčų¬Ą─���ĪŻ

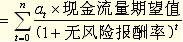

ĪĪĪĪĪŠ╠ß╩ŠĪ┐└¹ė├┐ŽČ©«ö(d©Īng)┴┐ŽĄöĄ(sh©┤)�����Ż¼┐╔ęį░č▓╗┐ŽČ©Ą─¼F(xi©żn)Į┴„┴┐š█╦Ń│╔┐ŽČ©Ą─¼F(xi©żn)Į┴„┴┐�Ż¼╗“š▀šf╚źĄ¶¼F(xi©żn)Į┴„┴┐ųąėą’L(f©źng)ļU(xi©Żn)Ą─▓┐Ęų�����Ż¼╩╣ų«│╔×ķĪ░░▓╚½Ī▒Ą─¼F(xi©żn)Į┴„┴┐��ĪŻ╚źĄ¶Ą─▓┐Ęų░³║¼┴╦╚½▓┐’L(f©źng)ļU(xi©Żn)��Ż¼╝╚ėą╠ž╩Ō’L(f©źng)ļU(xi©Żn)ę▓ėąŽĄĮy(t©»ng)’L(f©źng)ļU(xi©Żn)Ż¼╝╚ėąĮø(j©®ng)ĀI(y©¬ng)’L(f©źng)ļU(xi©Żn)ę▓ėąžö(c©ói)äš(w©┤)’L(f©źng)ļU(xi©Żn)�Ż¼╩ŻŽ┬Ą─╩Ū¤o’L(f©źng)ļU(xi©Żn)Ą─¼F(xi©żn)Į┴„┴┐ĪŻė╔ė┌¼F(xi©żn)Į┴„┴┐ųąęčĮø(j©®ng)Ž¹│²┴╦╚½▓┐’L(f©źng)ļU(xi©Żn)�����Ż¼ŽÓæ¬(y©®ng)Ą─š█¼F(xi©żn)┬╩æ¬(y©®ng)«ö(d©Īng)╩Ū¤o’L(f©źng)ļU(xi©Żn)Ą─ł¾(b©żo)│Ļ┬╩����ĪŻ¤o’L(f©źng)ļU(xi©Żn)Ą─ł¾(b©żo)│Ļ┬╩┐╔ęįĖ∙ō■(j©┤)ć°(gu©«)Äņ╚»Ą─└¹┬╩┤_Č©ĪŻ

ĪĪĪĪ(Č■)’L(f©źng)ļU(xi©Żn)š{(di©żo)š¹š█¼F(xi©żn)┬╩Ę©

ĪĪĪĪī”(du©¼)ė┌Ė▀’L(f©źng)ļU(xi©Żn)ĒŚ(xi©żng)─┐▓╔ė├▌^Ė▀Ą─┘N¼F(xi©żn)┬╩ėŗ(j©¼)╦Ńā¶¼F(xi©żn)ųĄ����Ż¼╚╗║¾Ė∙ō■(j©┤)ā¶¼F(xi©żn)ųĄĘ©Ą─ęÄ(gu©®)ätüĒ▀xō±ĘĮ░ĖĪŻ

ĪĪĪĪ’L(f©źng)ļU(xi©Żn)š{(di©żo)š¹š█¼F(xi©żn)┬╩=¤o’L(f©źng)ļU(xi©Żn)ł¾(b©żo)│Ļ┬╩+”┬Ī┴(╩ął÷(ch©Żng)ŲĮŠ∙ł¾(b©żo)│Ļ┬╩-¤o’L(f©źng)ļU(xi©Żn)ł¾(b©żo)│Ļ┬╩)

ĪĪĪĪĪŠ└²8-11Ī┐«ö(d©Īng)Ū░Ą─¤o’L(f©źng)ļU(xi©Żn)ł¾(b©żo)│Ļ┬╩×ķ4%�����Ż¼╩ął÷(ch©Żng)ŲĮŠ∙ł¾(b©żo)│Ļ┬╩×ķ12%��Ż¼AĒŚ(xi©żng)─┐Ą─ŅA(y©┤)Ų┌╣╔ÖÓ(qu©ón)¼F(xi©żn)Į┴„┴┐’L(f©źng)ļU(xi©Żn)┤¾�����Ż¼Ųõ”┬ųĄ×ķ1.5;BĒŚ(xi©żng)─┐Ą─ŅA(y©┤)Ų┌╣╔ÖÓ(qu©ón)¼F(xi©żn)Į┴„┴┐’L(f©źng)ļU(xi©Żn)ąĪŻ¼Ųõ”┬ųĄ×ķ0.75��ĪŻ

ĪĪĪĪĪ║š²┤_┤░ĖĪ╗

ĪĪĪĪAĒŚ(xi©żng)─┐Ą─’L(f©źng)ļU(xi©Żn)š{(di©żo)š¹š█¼F(xi©żn)┬╩=4%+1.5Ī┴(12%-4%)=16%

ĪĪĪĪBĒŚ(xi©żng)─┐Ą─’L(f©źng)ļU(xi©Żn)š{(di©żo)š¹š█¼F(xi©żn)┬╩=4%+0.75Ī┴(12%-4%)=10%

ĪĪĪĪ░┤šš’L(f©źng)ļU(xi©Żn)š{(di©żo)š¹š█¼F(xi©żn)┬╩Ęųäeėŗ(j©¼)╦Ńā╔éĆ(g©©)ĒŚ(xi©żng)─┐Ą─ā¶¼F(xi©żn)ųĄ��ĪŻ┼cŪ░╩÷ĘĮĘ©ę╗ų┬�����ĪŻ▓╗į┘┘ś╩÷�ĪŻ

ĪĪĪĪ(╚²)ā╔ĘNĘĮĘ©Ą─įu(p©¬ng)ār(ji©ż)┼cīŹ(sh©¬)äš(w©┤)ųąĄ─▀xō±

ĪĪĪĪ1.š{(di©żo)š¹¼F(xi©żn)Į┴„┴┐Ę©į┌└Ēšō╔Ž╩▄ĄĮ║├įu(p©¬ng)����ĪŻįōĘĮĘ©ī”(du©¼)Ģr(sh©¬)ķgār(ji©ż)ųĄ║═’L(f©źng)ļU(xi©Żn)ār(ji©ż)ųĄĘųäe▀M(j©¼n)ąąš{(di©żo)š¹ĪŻŽ╚š{(di©żo)š¹’L(f©źng)ļU(xi©Żn)��Ż¼╚╗║¾░č┐ŽČ©¼F(xi©żn)Į┴„┴┐ė├¤o’L(f©źng)ļU(xi©Żn)ł¾(b©żo)│Ļ┬╩▀M(j©¼n)ąąš█¼F(xi©żn)����ĪŻ

ĪĪĪĪ2.’L(f©źng)ļU(xi©Żn)š{(di©żo)š¹š█¼F(xi©żn)┬╩Ę©į┌└Ēšō╔Ž╩▄ĄĮ┼·įu(p©¬ng)ĪŻ▓╔ė├å╬ę╗Ą─š█¼F(xi©żn)┬╩═¼Ģr(sh©¬)═Ļ│╔’L(f©źng)ļU(xi©Żn)š{(di©żo)š¹║═Ģr(sh©¬)ķgš{(di©żo)š¹��Ż¼▀@ĘNū÷Ę©ęŌ╬Čų°’L(f©źng)ļU(xi©Żn)ļSų°Ģr(sh©¬)ķg═ŲęŲČ°╝ė┤¾�����Ż¼┐╔─▄┼c╩┬īŹ(sh©¬)▓╗Ę¹Ż¼┐õ┤¾▀h(yu©Żn)Ų┌¼F(xi©żn)Į┴„┴┐Ą─’L(f©źng)ļU(xi©Żn)�����ĪŻ

ĪĪĪĪ3.īŹ(sh©¬)äš(w©┤)ųąĄ─▀xō±��ĪŻš{(di©żo)š¹¼F(xi©żn)Į┴„┴┐Ę©┐ŽČ©«ö(d©Īng)┴┐ŽĄöĄ(sh©┤)ļyęį┤_Č©�����Ż¼╦∙ęįīŹ(sh©¬)äš(w©┤)ųąĮø(j©®ng)│Żæ¬(y©®ng)ė├Ą─╩Ū’L(f©źng)ļU(xi©Żn)š{(di©żo)š¹š█¼F(xi©żn)┬╩Ę©�ĪŻĪ¬Ī¬╚ń║╬ėŗ(j©¼)╦Ń’L(f©źng)ļU(xi©Żn)š{(di©żo)š¹š█¼F(xi©żn)┬╩?

ĪĪĪĪŽÓĻP(gu©Īn)═Ų╦]Ż║

ĪĪĪĪ2012─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)ĤĪČīÅėŗ(j©¼)ĪĘļSš┬£y(c©©)įćŅ}29╠ū

ĪĪĪĪ2012ūóĢ■(hu©¼)ĪČ╣½╦Šæ(zh©żn)┬į┼c’L(f©źng)ļU(xi©Żn)╣▄└ĒĪĘļSš┬£y(c©©)įćŅ}12╠ū

ĪĪĪĪ2012─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)ĤĪČČÉĘ©ĪĘļSš┬£y(c©©)įćŅ}17╠ū

ĪĪĪĪ2012─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)ĤĪČĮø(j©®ng)Ø·(j©¼)Ę©ĪĘ╗∙ĄA(ch©│)ųv┴xģR┐é