┐╝įć░╔╦č╝»š¹└Ē┴╦2012ūóĢ■ĪČžöäš(w©┤)│╔▒Š╣▄└ĒĪĘų¬ūR³c(di©Żn)┐éĮY(ji©”),Ä═ų·┐╝╔·└ĒĮŌėøæø�����ĪŻ

ĪĪĪĪĪŠų¬ūR³c(di©Żn)3Ī┐ĒŚ─┐ŽĄĮy(t©»ng)’L(f©źng)ļUĄ─║Ō┴┐║═╠Äų├

ĪĪĪĪę╗�Īóš█¼F(xi©żn)┬╩Ą─ĘųŅÉ

ĪĪĪĪ╚ń║╬ėŗ╦Ń’L(f©źng)ļUš{(di©żo)š¹š█¼F(xi©żn)┬╩?Ī¬Ī¬¼F(xi©żn)Į┴„┴┐Ą─ā╔ĘN┤_Č©ĘĮĘ©Ī¬Ī¬▓╗═¼Ą─ĘĮĘ©Ž┬æ¬(y©®ng)ėą▓╗═¼Ą─š█¼F(xi©żn)┬╩Ī¬Ī¬╝ėÖÓ(qu©ón)ŲĮŠ∙│╔▒Š║═ÖÓ(qu©ón)ęµ┘Y▒Š│╔▒Š

ĪĪĪĪėŗ╦ŃĒŚ─┐ā¶¼F(xi©żn)ųĄėąā╔ĘNĘĮĘ©Ż║īŹ¾w¼F(xi©żn)Į┴„┴┐Ę©║═╣╔ÖÓ(qu©ón)¼F(xi©żn)Į┴„┴┐Ę©ĪŻ

ĪĪĪĪŪ░š▀╩ŪęįŲ¾śI(y©©)īŹ¾w×ķ▒│Š░��Ż¼┤_Č©ĒŚ─┐ī”Ų¾śI(y©©)¼F(xi©żn)Į┴„┴┐Ą─ė░Ēæ��Ż¼ė├Ų¾śI(y©©)Ą─╝ėÖÓ(qu©ón)ŲĮŠ∙┘Y▒Š│╔▒Š×ķš█¼F(xi©żn)┬╩���ĪŻ

ĪĪĪĪ║¾š▀╩Ūęį╣╔¢|×ķ▒│Š░Ż¼┤_Č©ĒŚ─┐ī”╣╔¢|¼F(xi©żn)Į┴„┴┐Ą─ė░Ēæ�Ż¼ė├╣╔ÖÓ(qu©ón)┘Y▒Š│╔▒Š×ķš█¼F(xi©żn)┬╩�����ĪŻ

ĪĪĪĪĪŠ└²8-12Ī┐─│╣½╦ŠĄ─┘Y▒ŠĮY(ji©”)śŗ(g©░u)×ķžō(f©┤)é∙60%���Ż¼╦∙ėąš▀ÖÓ(qu©ón)ęµ×ķ40%;žō(f©┤)é∙Ą─ČÉ║¾│╔▒Š×ķ5%Ż¼╦∙ėąš▀ÖÓ(qu©ón)굥─│╔▒Š×ķ20%�Ż¼Ųõ╝ėÖÓ(qu©ón)ŲĮŠ∙│╔▒Š×ķŻ║

ĪĪĪĪĪ║š²┤_┤░ĖĪ╗╝ėÖÓ(qu©ón)ŲĮŠ∙│╔▒Š=5%Ī┴60%+20%Ī┴40%=11%

ĪĪĪĪįō╣½╦Šš²į┌┐╝æ]ę╗éĆ═Č┘YĒŚ─┐Ż¼įōĒŚ─┐ąĶę¬═Č┘Y100╚fį¬�����Ż¼ŅA(y©┤)ėŗ├┐─Ļ«a(ch©Żn)╔·ČÉ║¾(ŽóŪ░)¼F(xi©żn)Į┴„┴┐11╚fį¬��Ż¼Ųõ’L(f©źng)ļU┼c╣½╦Š¼F(xi©żn)ėą┘Y«a(ch©Żn)Ą─ŲĮŠ∙’L(f©źng)ļUŽÓ═¼���ĪŻįōĒŚ─┐┐╔ęį▓╗öÓĄž│ų└m(x©┤)Ž┬╚ź���Ż¼╝┤┐╔ęįĄ├ĄĮę╗éĆė└└m(x©┤)─ĻĮĪŻ╣½╦ŠėŗäØ╗I╝»60╚fį¬Ą─é∙äš(w©┤)┘Y▒Š�����Ż¼ČÉ║¾Ą─└¹Žó┬╩╚į×ķ5%����Ż¼Ų¾śI(y©©)×ķ┤╦├┐─Ļ┴„│÷¼F(xi©żn)Į3╚fį¬;╗I╝»40╚fį¬Ą─ÖÓ(qu©ón)ęµ┘Y▒Š���Ż¼ę¬Ū¾Ą─ł¾│Ļ┬╩╚į×ķ20%ĪŻ

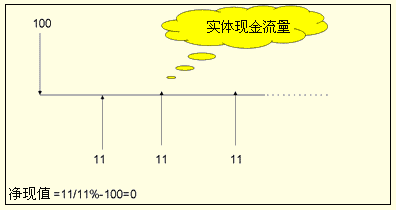

ĪĪĪĪ(1)īŹ¾w¼F(xi©żn)Į┴„┴┐Ę©

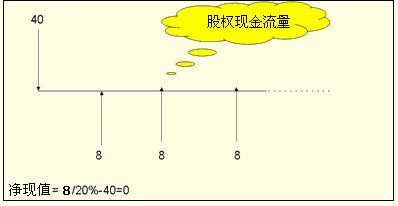

ĪĪĪĪ(2)╣╔ÖÓ(qu©ón)¼F(xi©żn)Į┴„┴┐Ę©

ĪĪĪĪ▀@éĆ└²ūėšf├„┴╦╩▓├┤å¢Ņ}?

ĪĪĪĪ(1)ā╔ĘNĘĮĘ©ėŗ╦ŃĄ─ā¶¼F(xi©żn)ųĄø]ėąīŹ┘|(zh©¼)ģ^(q©▒)äe����ĪŻ

ĪĪĪĪųĄĄ├ūóęŌĄ─╩ŪŻ¼▓╗─▄ė├╣╔¢|ę¬Ū¾Ą─ł¾│Ļ┬╩╚źš█¼F(xi©żn)Ų¾śI(y©©)īŹ¾wĄ─¼F(xi©żn)Į┴„┴┐�Ż¼ę▓▓╗─▄ė├Ų¾śI(y©©)╝ėÖÓ(qu©ón)ŲĮŠ∙Ą─┘Y▒Š│╔▒Šš█¼F(xi©żn)╣╔ÖÓ(qu©ón)¼F(xi©żn)Į┴„┴┐ĪŻ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐ā¶¼F(xi©żn)ųĄø]ėą▒Š┘|(zh©¼)ģ^(q©▒)äe����Ż¼╩ŪųĖā╔ĘNĘĮĘ©ėŗ╦ŃĄ─ā¶¼F(xi©żn)ųĄ═¼Ģr×ķš²╗“š▀×ķžō(f©┤)╗“š▀×ķ0Ż¼▓ó▓╗ęŌ╬Čų°ā¶¼F(xi©żn)ųĄę╗Č©ŽÓĄ╚�����ĪŻ

ĪĪĪĪĪŠĘų╬÷Ī┐╔Ž└²ųą����Ż¼╚ń╣¹ŅA(y©┤)ėŗ├┐─Ļ«a(ch©Żn)╔·ČÉ║¾(ŽóŪ░)¼F(xi©żn)Į┴„┴┐15╚fį¬Ż¼ät░┤ššīŹ¾w¼F(xi©żn)Į┴„┴┐Ę©ėŗ╦ŃĄ─ā¶¼F(xi©żn)ųĄ×ķŻ║15/11%-100=36.36(╚fį¬);░┤šš╣╔ÖÓ(qu©ón)¼F(xi©żn)Į┴„┴┐Ę©ėŗ╦ŃĄ─ā¶¼F(xi©żn)ųĄ×ķŻ║12/20%-40=20(╚fį¬)���ĪŻ

ĪĪĪĪ(2)š█¼F(xi©żn)┬╩æ¬(y©®ng)«ö(d©Īng)Ę┤ė│¼F(xi©żn)Į┴„┴┐Ą─’L(f©źng)ļU���ĪŻ╣╔ÖÓ(qu©ón)¼F(xi©żn)Į┴„┴┐Ą─’L(f©źng)ļU▒╚īŹ¾w¼F(xi©żn)Į┴„┴┐┤¾Ż¼╦³░³║¼┴╦╣½╦ŠĄ─žöäš(w©┤)’L(f©źng)ļU���ĪŻīŹ¾w¼F(xi©żn)Į┴„┴┐▓╗░³║¼žöäš(w©┤)’L(f©źng)ļU����Ż¼▒╚╣╔¢|Ą─¼F(xi©żn)Į┴„┴┐’L(f©źng)ļUąĪ��ĪŻ

ĪĪĪĪ(3)į÷╝ėé∙äš(w©┤)▓╗ę╗Č©Ģ■ĮĄĄ═╝ėÖÓ(qu©ón)ŲĮŠ∙│╔▒Š���ĪŻ╚ń╣¹╩ął÷╩Ū═Ļ╔ŲĄ─��Ż¼į÷╝ėé∙äš(w©┤)▒╚ųž▓ó▓╗Ģ■ĮĄĄ═╝ėÖÓ(qu©ón)ŲĮŠ∙│╔▒Š���Ż¼ę“×ķ╣╔¢|ę¬Ū¾Ą─ł¾│Ļ┬╩Ģ■ę“žöäš(w©┤)’L(f©źng)ļUį÷╝ėČ°╠ßĖ▀Ż¼▓ó═Ļ╚½ĄųŽ¹į÷╝ėé∙äš(w©┤)Ą─║├╠Ä��ĪŻ

ĪĪĪĪ(4)īŹ¾w¼F(xi©żn)Į┴„┴┐Ę©▒╚╣╔ÖÓ(qu©ón)¼F(xi©żn)Į┴„┴┐Ę©║åØŹ���ĪŻ╣╔¢|ę¬Ū¾ł¾│Ļ┬╩Ą─╣└ėŗ▒╚▌^└¦ļy���Ż¼╝╚╩▄Įø(j©®ng)ĀI’L(f©źng)ļUė░Ēæ�����Ż¼ėų╩▄žöäš(w©┤)’L(f©źng)ļUė░Ēæ�ĪŻ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐ĻP(gu©Īn)ė┌ĒŚ─┐═Č┘YøQ▓▀����Ż¼╚ń╣¹Ņ}─┐ųąø]ėą╠žäešf├„Ą─įÆŻ¼ę╗░ŃŠ∙▓╔ė├īŹ¾w¼F(xi©żn)Į┴„┴┐Ę©��Ż¼ę“┤╦�Ż¼š█¼F(xi©żn)┬╩Ą─┤_Č©═©│Ż▓╔ė├╝ėÖÓ(qu©ón)ŲĮŠ∙┘Y▒Š│╔▒ŠĪŻ╚ń║╬┤_Č©?

ĪĪĪĪę╗éĆūŅ║åå╬Ą─▐kĘ©╩Ū╩╣ė├Ų¾śI(y©©)«ö(d©Īng)Ū░Ą─┘Y▒Š│╔▒Š���ĪŻĄ½▀@╩ŪėąŚl╝■Ą─����ĪŻ

ĪĪĪĪĪŠ└²ĪżČÓ▀xŅ}Ī┐(2005─Ļ)ėŗ╦Ń═Č┘YĒŚ─┐Ą─ā¶¼F(xi©żn)ųĄ┐╔ęį▓╔ė├īŹ¾w¼F(xi©żn)Į┴„┴┐Ę©╗“╣╔ÖÓ(qu©ón)¼F(xi©żn)Į┴„┴┐Ę©�����ĪŻĻP(gu©Īn)ė┌▀@ā╔ĘNĘĮĘ©Ą─Ž┬┴ą▒Ē╩÷ųą����Ż¼š²┤_Ą─ėą(ĪĪ)���ĪŻ

ĪĪĪĪA.ėŗ╦ŃīŹ¾w¼F(xi©żn)Į┴„┴┐║═╣╔ÖÓ(qu©ón)¼F(xi©żn)Į┴„┴┐Ą─ā¶¼F(xi©żn)ųĄŻ¼æ¬(y©®ng)«ö(d©Īng)▓╔ė├ŽÓ═¼Ą─š█¼F(xi©żn)┬╩

ĪĪĪĪB.╚ń╣¹öĄ(sh©┤)ō■(j©┤)Ą─╝┘įO(sh©©)ŽÓ═¼����Ż¼ā╔ĘNĘĮĘ©ī”ĒŚ─┐Ą─įuārĮY(ji©”)šō╩Ūę╗ų┬Ą─

ĪĪĪĪC.īŹ¾w¼F(xi©żn)Į┴„┴┐Ą─’L(f©źng)ļUąĪė┌╣╔ÖÓ(qu©ón)¼F(xi©żn)Į┴„┴┐Ą─’L(f©źng)ļU

ĪĪĪĪD.╣╔ÖÓ(qu©ón)¼F(xi©żn)Į┴„┴┐▓╗╩▄ĒŚ─┐╗I┘YĮY(ji©”)śŗ(g©░u)ūā╗»Ą─ė░Ēæ

ĪĪĪĪĪ║š²┤_┤░ĖĪ╗BC

ĪĪĪĪĪ║┤░ĖĮŌ╬÷Ī╗ėŗ╦ŃīŹ¾w¼F(xi©żn)Į┴„┴┐Ą─ā¶¼F(xi©żn)ųĄĢr�����Ż¼æ¬(y©®ng)«ö(d©Īng)╩╣ė├Ų¾śI(y©©)Ą─╝ėÖÓ(qu©ón)ŲĮŠ∙┘Y▒Š│╔▒Šū„×ķš█¼F(xi©żn)┬╩����Ż¼ėŗ╦Ń╣╔ÖÓ(qu©ón)¼F(xi©żn)Į┴„┴┐Ą─ā¶¼F(xi©żn)ųĄĢrŻ¼æ¬(y©®ng)«ö(d©Īng)╩╣ė├╣╔ÖÓ(qu©ón)┘Y▒Š│╔▒Šū„×ķš█¼F(xi©żn)┬╩����Ż¼╦∙ęįAÕeš`;▓╔ė├īŹ¾w¼F(xi©żn)Į┴„┴┐Ę©╗“╣╔ÖÓ(qu©ón)¼F(xi©żn)Į┴„┴┐Ę©ėŗ╦ŃĄ─ā¶¼F(xi©żn)ųĄø]ėąīŹ┘|(zh©¼)Ą─ģ^(q©▒)äeŻ¼Č■š▀ī”ė┌═¼ę╗ĒŚ─┐Ą─┼ąöÓĮY(ji©”)šō╩ŪŽÓ═¼Ą─����Ż¼╦∙ęįBš²┤_;╣╔ÖÓ(qu©ón)¼F(xi©żn)Į┴„┴┐ųą░³║¼žöäš(w©┤)’L(f©źng)ļUŻ¼Č°īŹ¾w¼F(xi©żn)Į┴„┴┐ųą▓╗░³║¼žöäš(w©┤)’L(f©źng)ļU�Ż¼╦∙ęįīŹ¾w¼F(xi©żn)Į┴„┴┐Ą─’L(f©źng)ļUąĪė┌╣╔ÖÓ(qu©ón)¼F(xi©żn)Į┴„┴┐�����Ż¼╝┤Cš²┤_;į┌ėŗ╦Ń╣╔ÖÓ(qu©ón)¼F(xi©żn)Į┴„┴┐ĢrąĶę¬īó└¹Žóų¦│÷║═āö▀ĆĄ─▒ŠĮū„×ķ¼F(xi©żn)Į┴„│÷╠Ä└Ē���Ż¼╦∙ęįŻ¼╣╔ÖÓ(qu©ón)¼F(xi©żn)Į┴„┴┐Ą─ėŗ╦Ń╩▄ĄĮ╗I┘YĮY(ji©”)śŗ(g©░u)Ą─ė░Ēæ���Ż¼╦∙ęįDÕeš`����ĪŻ

ĪĪĪĪŽÓĻP(gu©Īn)═Ų╦]Ż║

ĪĪĪĪ2012─ĻūóāįĢ■ėŗĤĪČīÅėŗĪĘļSš┬£yįćŅ}29╠ū

ĪĪĪĪ2012ūóĢ■ĪČ╣½╦Šæ(zh©żn)┬į┼c’L(f©źng)ļU╣▄└ĒĪĘļSš┬£yįćŅ}12╠ū

ĪĪĪĪ2012─ĻūóāįĢ■ėŗĤĪČČÉĘ©ĪĘļSš┬£yįćŅ}17╠ū

ĪĪĪĪ2012─ĻūóāįĢ■ėŗĤĪČĮø(j©®ng)Ø·(j©¼)Ę©ĪĘ╗∙ĄA(ch©│)ųv┴xģR┐é