�����鿴�R����2013ע�ԕ�Ӌ(j��)������Ӌ(j��)���¹�(ji��)֪�R�c(di��n)�R��

������ ��Ӌ(j��)Ӌ(j��)��

��һ��(ji��) �����I(y��)��(w��)���

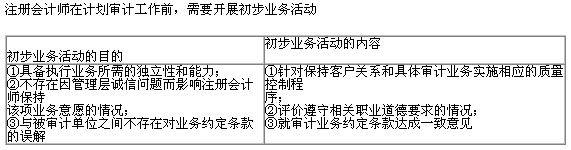

���������I(y��)��(w��)��ӵ�Ŀ�ĺ̓�(n��i)�ݣ�

������Ӌ(j��)��ǰ��l����

������Ӌ(j��)�I(y��)��(w��)�s������

������Ӌ(j��)�I(y��)��(w��)�s����

�����˽⺞ӆ��Ӌ(j��)�I(y��)��(w��)�s����ǰ��(y��ng)���Ĺ�����ӛס�I(y��)��(w��)�s�����ă�(n��i)��Ҫ��;���⌏Ӌ(j��)�����ă�(n��i)����

��������Ӌ(j��)�I(y��)��(w��)�s�����ă�(n��i)��(Ҫ��)��������ý�(j��ng)��(j��)��ͬ���^�c(di��n)���ӏ�(qi��ng)�����ӛ����

�ڶ���(ji��) ���w��Ӌ(j��)���Ժ;��w��Ӌ(j��)Ӌ(j��)��

������Ӌ(j��)Ӌ(j��)����

������(ji��) ��Ӌ(j��)��Ҫ��

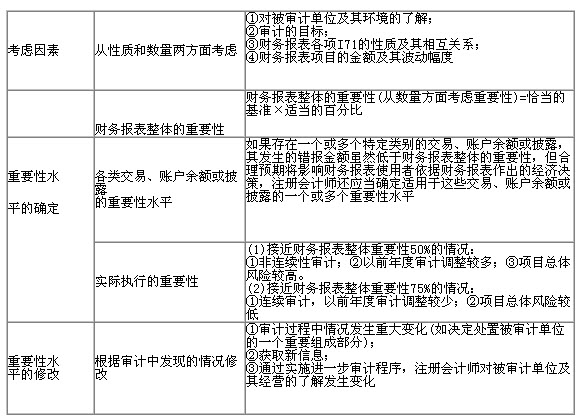

������Ҫ�ԵĶ��x��

������Ҫ�ԵĶ��x

����1.��Ҫ�Ը�����ԏ����������⣺

����(1)��������A(y��)���e(cu��)��(b��o)(����©��(b��o))�Ϊ�(d��)��R����������Ӱ�ؔ(c��i)��(w��)��(b��o)��ʹ��������(j��)ؔ(c��i)��(w��)��(b��o)�������Ľ�(j��ng)��(j��)�Q����������tͨ���J(r��n)���e(cu��)��(b��o)���ش��;

����(2)����Ҫ�Ե��Д��Ǹ���(j��)���w�h(hu��n)�����������������e(cu��)��(b��o)�Ľ��~�����|(zh��)��Ӱ��������܃��߹�ͬ���õ�Ӱ�;

����(3)�Д�ij���(xi��ng)��ؔ(c��i)��(w��)��(b��o)��ʹ�����Ƿ��ش�����������ڿ��]ؔ(c��i)��(w��)��(b��o)��ʹ�������w��ͬ��ؔ(c��i)��(w��)��Ϣ����Ļ��A(ch��)��������������

����2.ʹ�����w��Ҫ��ˮƽ��Ŀ��

����(1)�Q���L(f��ng)�U(xi��n)�u����������|(zh��)����r(sh��)�g���źͷ���;

����(2)�R�e���u���ش��e(cu��)��(b��o)�L(f��ng)�U(xi��n);

����(3)�_���M(j��n)һ����Ӌ(j��)��������|(zh��)���r(sh��)�g���źͷ����������

������Ҫ��ˮƽ�Ĵ_����

����؟(z��)����majingjing_123 ��

���˱��ĵľW(w��ng)��߀����