查看匯總:2013注冊(cè)會(huì)計(jì)師《會(huì)計(jì)》考點(diǎn)基礎(chǔ)講義匯總

第九章 負(fù)債

第一節(jié) 流動(dòng)負(fù)債

短期借款�����、應(yīng)付票據(jù)��、應(yīng)付及預(yù)收賬款���、其他應(yīng)付款的核算����,一般了解即可����。

注意:預(yù)收賬款業(yè)務(wù)不多的企業(yè),也可不單獨(dú)設(shè)置“預(yù)收賬款”科目����,將預(yù)收的款項(xiàng)直接記入“應(yīng)收賬款”科目的貸方,但在會(huì)計(jì)報(bào)表中應(yīng)分開(kāi)列報(bào)���。

短期借款的核算思路:

取得借款時(shí)

借:銀行存款

貸:短期借款

期末計(jì)息時(shí)

借:財(cái)務(wù)費(fèi)用等

貸:應(yīng)付利息

實(shí)際支付利息時(shí)

借:應(yīng)付利息

貸:銀行存款

到期償還借款時(shí)

借:短期借款

貸:銀行存款

應(yīng)付票據(jù)主要是指商業(yè)匯票��,包括商業(yè)承兌匯票和銀行承兌匯票����。如果企業(yè)購(gòu)買(mǎi)材料等時(shí)開(kāi)出的是商業(yè)匯票�����,則分錄通常為:

借:原材料等

應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額)

貸:應(yīng)付票據(jù)

實(shí)際支付票款時(shí)

借:應(yīng)付票據(jù)

貸:銀行存款

如果是計(jì)息票據(jù),則計(jì)息的分錄為:

借:財(cái)務(wù)費(fèi)用

貸:應(yīng)付利息

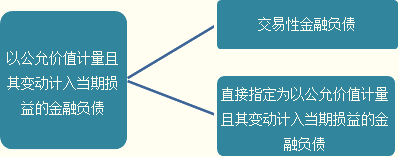

一�、以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入當(dāng)期損益的金融負(fù)債

(一)內(nèi)容

1.交易性金融負(fù)債

滿足以下條件之一的金融負(fù)債,應(yīng)當(dāng)劃分為交易性金融負(fù)債:

(1)承擔(dān)該金融負(fù)債的目的�����,主要是為了近期內(nèi)出售或回購(gòu)����。

(2)屬于進(jìn)行集中管理的可辨認(rèn)金融工具組合的一部分,且有客觀證據(jù)表明企業(yè)近期采用短期獲利方式對(duì)該組合進(jìn)行管理�。在這種情況下,即使組合中有某個(gè)組成項(xiàng)目持有的期限稍長(zhǎng)也不受影響��。

(3)屬于衍生工具���。但是,被指定為有效套期工具的衍生工具����、屬于財(cái)務(wù)擔(dān)保合同的衍生工具、與在活躍市場(chǎng)中沒(méi)有報(bào)價(jià)且其公允價(jià)值不能可靠計(jì)量的權(quán)益工具投資掛鉤并須通過(guò)交付該項(xiàng)權(quán)益工具結(jié)算的衍生工具除外����。

2.直接指定為以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入當(dāng)期損益的金融負(fù)債

首先���,對(duì)于包括一項(xiàng)或多項(xiàng)嵌入衍生工具的混合工具,企業(yè)可以將整個(gè)混合工具直接指定為以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入當(dāng)期損益的金融負(fù)債�����,但以下兩種情況除外:

(1)嵌入衍生工具對(duì)混合工具的現(xiàn)金流量沒(méi)有重大改變;

(2)類似混合工具所嵌入的衍生工具明顯不應(yīng)從混合工具中分拆�����。

注意:以上兩點(diǎn)主要是強(qiáng)調(diào)此類指定時(shí)要有“衍生性”����。

其次,對(duì)于混合工具以外的金融負(fù)債����,只有能夠產(chǎn)生更相關(guān)的會(huì)計(jì)信息時(shí)才能將該項(xiàng)金融負(fù)債直接指定為以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入當(dāng)期損益的金融負(fù)債。

產(chǎn)生更相關(guān)會(huì)計(jì)信息的情況包括:

(1)該指定可以消除或明顯減少由于該金融負(fù)債的計(jì)量基礎(chǔ)不同所導(dǎo)致的相關(guān)利得或損失在確認(rèn)或計(jì)量方面不一致的情況����。

(2)企業(yè)風(fēng)險(xiǎn)管理或投資策略的正式書(shū)面文件已載明,該金融負(fù)債組合�、或該金融資產(chǎn)和金融負(fù)債組合�����,以公允價(jià)值為基礎(chǔ)進(jìn)行管理���、評(píng)價(jià)并向關(guān)鍵管理人員報(bào)告。

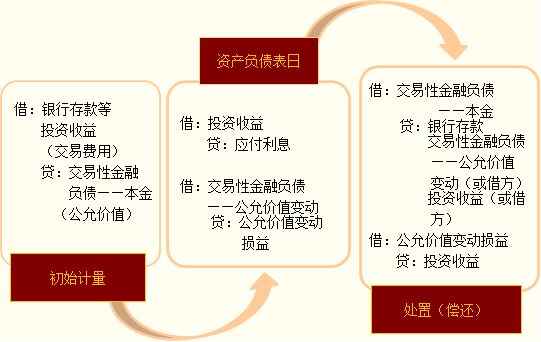

(二)會(huì)計(jì)處理

【例題1·單項(xiàng)選擇題】企業(yè)對(duì)確實(shí)無(wú)法支付的應(yīng)付賬款�����,應(yīng)轉(zhuǎn)入的會(huì)計(jì)科目是( )�����。

A.其他業(yè)務(wù)收入

B.資本公積

C.盈余公積

D.營(yíng)業(yè)外收入

『正確答案』D

『答案解析』對(duì)于企業(yè)無(wú)法支付的應(yīng)付賬款���,計(jì)入“營(yíng)業(yè)外收入”中��。

【例題2·多項(xiàng)選擇題】下列有關(guān)金融負(fù)債的說(shuō)法中����,正確的有( )��。

A.企業(yè)應(yīng)將所有衍生工具合同形成的義務(wù)確認(rèn)為金融負(fù)債

B.對(duì)于以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入當(dāng)期損益的金融負(fù)債����,初始計(jì)量時(shí)發(fā)生的相關(guān)交易費(fèi)用應(yīng)當(dāng)計(jì)入其賬面價(jià)值

C.對(duì)于以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入當(dāng)期損益的金融負(fù)債,應(yīng)當(dāng)按公允價(jià)值進(jìn)行后續(xù)計(jì)量

D.對(duì)于按公允價(jià)值進(jìn)行后續(xù)計(jì)量的金融負(fù)債�,其公允價(jià)值變動(dòng)形成的利得或損失,應(yīng)計(jì)入當(dāng)期損益

E.以攤余成本或成本計(jì)量的金融負(fù)債���,終止確認(rèn)時(shí)產(chǎn)生的利得或損失應(yīng)計(jì)入資本公積

『正確答案』CD

『答案解析』選項(xiàng)A�����,應(yīng)剔除財(cái)務(wù)擔(dān)保合同���、套期工具等特殊情況;選項(xiàng)B,交易費(fèi)用應(yīng)計(jì)入投資收益;選項(xiàng)E���,以攤余成本或成本進(jìn)行后續(xù)計(jì)量的金融負(fù)債��,比如應(yīng)付債券��、長(zhǎng)期借款等其終止確認(rèn)時(shí)����,產(chǎn)生的利得和損失是計(jì)入當(dāng)期損益的����。

相關(guān)推薦:

2013注冊(cè)會(huì)計(jì)師考試《會(huì)計(jì)》考點(diǎn)預(yù)習(xí)講義

2013注冊(cè)會(huì)計(jì)師考試《稅法》基礎(chǔ)講義匯總

2013注冊(cè)會(huì)計(jì)師考試《審計(jì)》基礎(chǔ)講義匯總

2013注冊(cè)會(huì)計(jì)師《經(jīng)濟(jì)法》基礎(chǔ)講義匯總

试听

试听