бббб╢■���бв┐╔▐DУQВї╚п╡─│╔▒╛

бббб(╥╗)Вї╚пГr╓╡

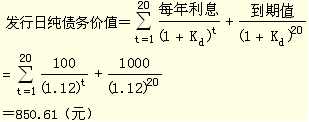

ббббВї╚п╡─Гr╓╡╩╟╞ф▓╗─▄▒╗▐DУQХr╡─╩█Гr����бг

ббббВї╚п╡─Гr╓╡=└√╧в╡─мF(xiидn)╓╡+▒╛╜Ё╡─мF(xiидn)╓╡

бббб(╢■)▐DУQГr╓╡

бббб▐DУQГr╓╡╩╟Вї╚п▒╪эЪ┴в╝┤▐DУQХr╡─Вї╚п╩█Гr����бг

бббб▐DУQГr╓╡=╣╔Гrб┴▐DУQ▒╚└¤

бббб(╚¤)┐╔▐DУQВї╚п╡─╫ю╡═Гr╓╡(╡╫╛АГr╓╡)

бббб┐╔▐DУQВї╚п╡─╫ю╡═Гr╓╡гмСкоФ╩╟Вї╚пГr╓╡║═▐DУQГr╓╡Г╔╒▀╓╨▌^╕▀╒▀����бг

бббб(╦─)┐╔▐DУQВї╚п╡─╢Р╟░│╔▒╛(╢Р╟░)

бббб1.╙Л╦у╖╜╖и

бббб┘IГr=└√╧вмF(xiидn)╓╡+┐╔▐DУQВї╚п╡─╫ю╡═Гr╓╡(═и│г╩╟▐DУQГr╓╡)мF(xiидn)╓╡

бббб╔╧╩╜╓╨╟ґ│І╡─╒█мF(xiидn)┬╩��гм╛═╩╟┐╔▐DУQВї╚п╡─╢Р╟░│╔▒╛��бг

бббб2.║╧└э╡─╖╢З·

бббб┐╔▐DУQВї╚п╡─╢Р╟░╗I┘Y│╔▒╛Ск╘┌╞╒═иВї╚п└√┬╩┼c╢Р╟░╣╔Щр│╔▒╛╓ощg��бг

бббб╧┬├ц╜Y║╧╥╗ВА┼e└¤╒f├і╞ф╣└╙Л╖╜╖и��бг

ббббб╛└¤13-12б┐A╣л╦╛ФM░l(fиб)╨╨┐╔▐DУQВї╚п╗I┘Y5000╚f╘к��гм╙╨ъP┘Y┴╧╚ч╧┬▒э╦ї╩╛г║

ббббЖ╬╬╗г║╘к

|

├┐ПИ┐╔▐DУQВї╚п╩█Гr |

1000 |

|

╞┌╧▐ги─ъгй |

20 |

|

╞▒├ц└√┬╩ |

10% |

|

▐DУQ▒╚┬╩ |

20 |

|

▐DУQГr╕ёги┐╔▐DУQВї╚пГr╓╡/▐DУQ▒╚┬╩г╜1000/20гй |

50 |

|

─ъ╘ІщL┬╩ |

6% |

|

оФ╟░╞┌═√╣╔└√ги╘к/╣╔гй |

2.8 |

|

оФ╟░╣╔╞▒╩╨ИІГr╕ёги╘к/╣╔гй |

35 |

|

╡╚яLыU╞╒═иВї╚п╡─╩╨ИІ└√┬╩ги╒█мF(xiидn)┬╩гй |

12% |

|

▓╗┐╔┌H╗╪╞┌ги─ъгй |

10 |

|

┌H╗╪Гr╕ёги10─ъ║ґ1050╘кгм┤╦║ґ├┐─ъ▀fЬp5╘кгй |

1050 |

бббб╥к╟ґг║

бббб(1)╙Л╦у╘У╣л╦╛╡─╣╔Щр┘Y▒╛│╔▒╛�бг

ббббб║╒¤┤_┤Ё░╕б╗╣╔Щр┘Y▒╛│╔▒╛=╞┌═√╣╔└√/╣╔Гr+╘ІщL┬╩=2.8/35+6%=14.00%

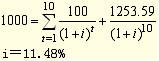

бббб(2)╙Л╦у░l(fиб)╨╨╚╒╝ГВї╚п╡─Гr╓╡║═1-11║═20─ъ─ъ─й╡─╝ГВї╚п╡─Гr╓╡

ббббб║╒¤┤_┤Ё░╕б╗

бббб┤╦║ґгмВї╚пГr╓╡╓Ё─ъ▀f╘І�����гм╓┴╡╜╞┌ХrЮщ╞ф├ц╓╡1000╘к�����бг

|

Хrщg |

├┐─ъ└√╧в |

Вї╚пГr╓╡ |

╣╔Гr |

▐DУQГr╓╡ |

╡╜╞┌Гr╓╡ |

╩╨ИІГr╓╡ |

╡╫╛АГr╓╡ |

|

0 |

бб |

850.61 |

35.00 |

700.00 |

1000 |

1000 |

850.61 |

|

1 |

100 |

852.68 |

37.10 |

742.00 |

1000 |

бб |

852.68 |

|

2 |

100 |

855.01 |

39.33 |

786.52 |

1000 |

бб |

855.01 |

|

3 |

100 |

857.61 |

41.69 |

833.71 |

1000 |

бб |

857.61 |

|

4 |

100 |

860.52 |

44.19 |

883.73 |

1000 |

бб |

883.73 |

|

5 |

100 |

863.78 |

46.84 |

936.76 |

1000 |

бб |

936.76 |

|

6 |

100 |

867.44 |

49.65 |

992.96 |

1000 |

бб |

992.96 |

|

7 |

100 |

871.53 |

52.63 |

1052.54 |

1000 |

бб |

1052.54 |

|

8 |

100 |

876.11 |

55.78 |

1115.69 |

1000 |

бб |

1115.69 |

|

9 |

100 |

881.25 |

59.13 |

1182.64 |

1000 |

бббб |

1182.64 |

|

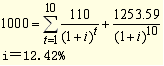

10 |

100 |

887.00 |

62.68 |

1253.59 |

1000 |

1253.59 |

1253.59 |

|

11 |

100 |

893.44 |

66.44 |

1328.81 |

1000 |

1328.81 |

1328.81 |

|

20 |

100 |

1000.00 |

112.25 |

2244.99 |

1000 |

2244.99 |

2244.99 |

бббб(3)╙Л╦у╕і─ъ╡─╣╔Гr

ббббб║╒¤┤_┤Ё░╕б╗

бббб╙╔╙┌╣╔└√╘ІщL┬╩Ющ6%���гм╦ї╥╘╕і─ъ╣╔Гr╡─╘ІщL┬╩╥▓Ющ6%�бг

бббб╡┌1─ъ─й╡─╣╔Гr=35б┴(1+6%)=37.10╘к���бг╙рюР═╞��бг╜Y╣√╥К╔╧▒э

бббб(4)╙Л╦у┴уХr№c╥╘╝░╕і─ъ╡─▐DУQГr╓╡

ббббб║╒¤┤_┤Ё░╕б╗

бббб▐DУQГr╓╡���гм╛═╩╟МвВї╚п▐DЮщ╞╒═и╣╔Хr╞╒═и╣╔╡─Гr╓╡����бг

бббб▐DУQГr╓╡=╣╔Гrб┴▐DУQ▒╚└¤

бббб┴уХr№c╡─▐DУQГr╓╡=35б┴20=700(╘к)

бббб╙╔╙┌╕і─ъ╣╔Гr╘ІщL┬╩Ющ6%�����гм▐DУQ▒╚└¤▓╗╫Ггм╥Ґ┤╦�гм╕і─ъ▐D

бббб(5)╙Л╦у╕і─ъ╡─╡╫╛АГr╓╡

ббббб║╒¤┤_┤Ё░╕б╗┐╔▐DУQВї╚п╡─╡╫╛АГr╓╡гм╥▓╛═╩╟╞ф╫ю╡═Гr╓╡�гм╦№СкоФ╩╟Вї╚пГr╓╡║═▐DУQГr╓╡Г╔╒▀╓╨▌^╕▀╒▀бг

бббб(6)╚ч╣√╡┌10─ъ─й╣л╦╛╨╨╩╣┌H╗╪Щр�����гм═╢┘Y╒▀СкоФ╚ч║╬▀xУё?

ббббб║╒¤┤_┤Ё░╕б╗═╢┘Y╒▀├ц┼RГ╔╖N▀xУёг║╥╗╩╟╜╙╩▄┌H╗╪;╢■╩╟МвВї╚п▐DУQЮщ╞╒═и╣╔����бг╚ч╣√╜╙╩▄┌H╗╪гм┌H╗╪Гr╕ёЮщ1050╘к���гм╚ч╣√▐DУQЮщ╞╒═и╣╔���гм▐DУQГr╓╡Ющ1253.59╘к��бг╥Ґ┤╦��гм═╢┘Y╒▀СкоФ▀xУё▐DУQЮщ╞╒═и╣╔���бг

бббб(7)╙Л╦у┐╔▐DУQВї╚п╡─╗I┘Y│╔▒╛(╢Р╟░)

ббббб║╒¤┤_┤Ё░╕б╗│╓╙╨╚╦╡─мF(xiидn)╜Ё┴і┴┐╖╓▓╝Ющг║

бббб┴уХr№c┘П┘I┐╔▐DВї╓з│І1000╘к;╡┌1╓┴10─ъ│╓╙╨Вї╚п┐╔├┐─ъ╚б╡├└√╧в100╘к;╡┌10─ъ▀M╨╨▐DУQ�гм╚б╡├▐DУQГr╓╡1253.59╘кбг

бббб╕їУ■(jи┤)╔╧╩ІмF(xiидn)╜Ё┴і┴┐╙Л╦уГ╚(nииi)║мИґ│ъ┬╩Ющ11.48%�����бг

бббб(8)┼╨Фр─┐╟░╡─┐╔▐DУQВї╚п╡─░l(fиб)╨╨╖╜░╕╩╟╖ё┐╔╨╨����гм▓в╜тсМ╘н╥Ґбг╚ч╣√▓╗┐╔╨╨�����гм╙╨──╨й╨▐╕─═╛П╜���бг

ббббб║╒¤┤_┤Ё░╕б╗╙╔╙┌┐╔▐DУQВї╚п╡─╢Р╟░┘Y▒╛│╔▒╛╡═╙┌╡╚яLыU╞╒═иВї╚п╡─╩╨ИІ└√┬╩�гмМж═╢┘Y╚╦Ы]╙╨╬№╥¤┴ж�гм─┐╟░╡─░l(fиб)╨╨╖╜░╕▓╗┐╔╨╨бг

бббб╨▐╕─╡─═╛П╜░№└иг║╠с╕▀├┐─ъ╓з╕╢╡─└√╧в��бв╠с╕▀▐DУQ▒╚└¤╗Ґ╤╙щL┌H╗╪▒г╫o╞┌щg���гм╚ч╣√╞ґШI(yии)╡─╦ї╡├╢Р┬╩Ющ25%����гм╣╔Щр╡─╢Р╟░│╔▒╛╩╟14%/(1-25%)=18.67%гмДt╨▐╕─╡──┐Ш╦╩╟╩╣╡├╗I┘Y│╔▒╛╠О╙┌18.67%║═12%╓ощg�бг

бббб(9)╚ч╣√Мв╞▒├ц└√┬╩╠с╕▀╡╜11%гм╞ф╦√╥Ґ╦╪▓╗╫Г����гм╘У┐╔▐DУQВї╚п╡─░l(fиб)╨╨╖╜░╕╪ФД╒╔╧╩╟╖ё┐╔╨╨?

ббббб║╒¤┤_┤Ё░╕б╗╙Л╦у╢Р╟░╗I┘Y│╔▒╛

бббб┤╦Хr═╢┘Y╒▀╡─Г╚(nииi)║нИґ│ъ┬╩│м▀^12%гм╥Ґ┤╦�гм╛▀╙╨╪ФД╒┐╔╨╨╨╘бг

бббб(10)╚ч╣√▐DУQ▒╚└¤╠с╕▀╡╜25���гм╞ф╦√╥Ґ╦╪▓╗╫Г�����гм╘У┐╔▐DУQВї╚п╡─░l(fиб)╨╨╖╜░╕╪ФД╒╔╧╩╟╖ё┐╔╨╨?

ббббб║╒¤┤_┤Ё░╕б╗

бббб▐DУQГr╓╡=╣╔Гrб┴▐DУQ▒╚└¤=35б┴(1+6%) 10б┴25=1566.99(╘к)

бббб1000=1000б┴10%б┴(P/A,i,10)+1566.99б┴(P/F,i,10)

ббббДtГ╚(nииi)║мИґ│ъ┬╩┐╔╥╘▀_╡╜13.07%����гм╘У┐╔▐DУQВї╚п╡─░l(fиб)╨╨╖╜░╕╪ФД╒╔╧┐╔╨╨�����бг

ббббб╛╠с╩╛б┐╥▓┐╔═мХr╨▐╕─╞▒├ц└√┬╩�����бв╜╗УQ▒╚└¤║═┌H╗╪▒г╫o╞┌─ъ╧▐��гм╩╣Г╚(nииi)║мИґ│ъ┬╩▀_╡╜ыp╖╜┐╔╥╘╜╙╩▄╡─юA╧ы╦о╞╜�����бг

ббббб╛└¤бд╢р▀xю}б┐╥╘╧┬ъP╙┌┐╔▐DУQВї╚п╡─╒f╖и╓╨��гм▓╗╒¤┤_╡─╙╨(бб)�����бг

ббббA.Вї╚пГr╓╡║═▐DУQГr╓╡╓╨▌^╡═╒▀��гмШЛ│╔┴╦╡╫╛АГr╓╡

ббббB.┐╔▐DУQВї╚п╡─╩╨ИІГr╓╡▓╗Х■╡═╙┌╡╫╛АГr╓╡

ббббC.╘┌┐╔▐DУQВї╚п╡─┌H╗╪▒г╫o╞┌Г╚(nииi)���гм░l(fиб)╨╨╚╦┐╔╥╘┌H╗╪Вї╚п

ббббD.▐DУQГr╕ё=Вї╚п├ц╓╡б┬▐DУQ▒╚└¤

ббббб║╒¤┤_┤Ё░╕б╗AC

ббббб║┤Ё░╕╜т╬Іб╗╥ҐЮщ╩╨ИІ╠╫└√╡─┤ц╘┌���гм┐╔▐DУQВї╚п╡─╫ю╡═Гr╓╡гмСкоФ╩╟Вї╚пГr╓╡║═▐DУQГr╓╡Г╔╒▀╓╨▌^╕▀╒▀����гм▀@╥▓╨╬│╔┴╦╡╫╛АГr╓╡;╦ї╥╘▀xэЧA╡─╒f╖и▓╗╒¤┤_���бг┐╔▐DУQВї╚п╘O╓├╙╨┌H╗╪▒г╫o╞┌��гм╘┌┤╦╓о╟░░l(fиб)╨╨╒▀▓╗┐╔╥╘┌H╗╪;╦ї╥╘▀xэЧC▓╗╒¤┤_���бг

бббб╧ръP═╞╦]г║

бббб2012─ъ╫вГ╘Х■╙ЛОЯб╢МП╙Лб╖ыS╒┬Ьy╘Зю}29╠╫

бббб2012╫вХ■б╢╣л╦╛СЁ(zhидn)┬╘┼cяLыU╣▄└эб╖ыS╒┬Ьy╘Зю}12╠╫

бббб2012─ъ╫вГ╘Х■╙ЛОЯб╢╢Р╖иб╖ыS╒┬Ьy╘Зю}17╠╫

бббб2012─ъ╫вГ╘Х■╙ЛОЯб╢╜Ы(jийng)Э·╖иб╖╗ї╡A╓v┴xЕR┐В