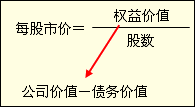

ĪĪĪĪĪŠų¬ūR(sh©¬)³c(di©Żn)2Ī┐šJ(r©©n)╣╔ÖÓ(qu©ón)ūC╗I┘Y

ĪĪĪĪę╗�ĪóšJ(r©©n)╣╔ÖÓ(qu©ón)ūCĄ─╠žš„

|

║¼┴x |

ĪĪĪĪšJ(r©©n)╣╔ÖÓ(qu©ón)ūC╩Ū╣½╦ŠŽ“╣╔¢|░l(f©Ī)Ę┼Ą─ę╗ĘNæ{ūC���Ż¼╩┌ÖÓ(qu©ón)Ųõ│ųėąš▀į┌ę╗éĆ(g©©)╠žČ©Ų┌ķgęį╠žČ©ār(ji©ż)Ė±┘Å(g©░u)┘I╠žČ©öĄ(sh©┤)┴┐Ą─╣½╦Š╣╔Ų▒�����ĪŻ |

|

┼c┐┤ØqŲ┌ÖÓ(qu©ón)Ą─╣▓═¼³c(di©Żn) |

ĪĪĪ�ĪŻ©1Ż®╦³éāŠ∙ęį╣╔Ų▒×ķś╦(bi©Īo)Ą─┘Y«a(ch©Żn)����Ż¼Ųõār(ji©ż)ųĄļS╣╔Ų▒ār(ji©ż)Ė±ūāäė(d©░ng)Ż╗

Ż©2Ż®╦³éā?c©©)┌ĄĮŲ┌Ū░Š∙┐╔ęį▀xō±ł╠(zh©¬)ąą╗“▓╗ł╠(zh©¬)ąą�����Ż¼Š▀ėą▀xō±ÖÓ(qu©ón)���Ż╗

Ż©3Ż®╦³éāČ╝ėąę╗éĆ(g©©)╣╠Č©Ą─ł╠(zh©¬)ąąār(ji©ż)Ė±�ĪŻ |

|

┼c┐┤ØqŲ┌ÖÓ(qu©ón)Ą─ģ^(q©▒)äe |

ĪĪĪ���ĪŻ©1Ż®┐┤ØqŲ┌ÖÓ(qu©ón)ł╠(zh©¬)ąąĢr(sh©¬)�Ż¼Ųõ╣╔Ų▒üĒ(l©ói)ūįČ■╝ē(j©¬)╩ął÷(ch©Żng)Ż¼Č°«ö(d©Īng)šJ(r©©n)╣╔ÖÓ(qu©ón)ł╠(zh©¬)ąąĢr(sh©¬)��Ż¼╣╔Ų▒╩Ūą┬░l(f©Ī)╣╔Ų▒����ĪŻšJ(r©©n)╣╔ÖÓ(qu©ón)ūCĄ─ł╠(zh©¬)ąąĢ■(hu©¼)ę²Ų╣╔Ę▌öĄ(sh©┤)Ą─į÷╝ėŻ¼Å─Č°ŽĪßī├┐╣╔╩šęµ║═╣╔ār(ji©ż)�����Ī�����Ż┐┤ØqŲ┌ÖÓ(qu©ón)▓╗┤µį┌ŽĪßīå¢(w©©n)Ņ}��ĪŻś╦(bi©Īo)£╩(zh©│n)╗»Ą─Ų┌ÖÓ(qu©ón)║Ž╝s���Ż¼į┌ąąÖÓ(qu©ón)Ģr(sh©¬)ų╗╩Ū┼c░l(f©Ī)ąąĘĮĮY(ji©”)ŪÕār(ji©ż)▓Ņ��Ż¼Ė∙▒Š▓╗╔µ╝░╣╔Ų▒Į╗ęū����ĪŻ

Ż©2Ż®┐┤ØqŲ┌ÖÓ(qu©ón)Ģr(sh©¬)ķgČ╠Ż¼═©│Żų╗ėąÄūéĆ(g©©)į┬���ĪŻšJ(r©©n)╣╔ÖÓ(qu©ón)ūCŲ┌Ž▐ķL(zh©Żng)����Ż¼┐╔ęįķL(zh©Żng)▀_(d©ó)10─Ļ����Ż¼╔§ų┴Ė³ķL(zh©Żng)�ĪŻ

Ż©3Ż®▓╝╚R┐╦Ī¬╦╣┐ŲĀ¢╦╣─Żą═╝┘įO(sh©©)ø](m©”i)ėą╣╔└¹ų¦ĖČŻ¼┐┤ØqŲ┌ÖÓ(qu©ón)┐╔ęį▀mė├���ĪŻšJ(r©©n)╣╔ÖÓ(qu©ón)ūC▓╗─▄╝┘įO(sh©©)ėąą¦Ų┌Ž▐ā╚(n©©i)▓╗Ęų╝t�Ż¼5ŻŁ10─Ļ▓╗Ęų╝t║▄▓╗¼F(xi©żn)īŹ(sh©¬)�Ż¼▓╗─▄ė├▓╝╚R┐╦Ī¬Ī¬╦╣┐ŲĀ¢╦╣─Żą═Č©ār(ji©ż)ĪŻ |

ĪĪĪĪČ■�����ĪóšJ(r©©n)╣╔ÖÓ(qu©ón)ūCĄ─░l(f©Ī)ąąė├═Š

ĪĪĪĪ(1)į┌╣½╦Š░l(f©Ī)ąąą┬╣╔Ģr(sh©¬)���Ż¼×ķ▒▄├ŌįŁėą╣╔¢|├┐╣╔╩šęµ║═╣╔ār(ji©ż)▒╗ŽĪßī����Ż¼ĮoįŁėą╣╔¢|┼õ░l(f©Ī)ę╗Č©öĄ(sh©┤)┴┐Ą─šJ(r©©n)╣╔ÖÓ(qu©ón)ūCŻ¼╩╣Ųõ┐╔ęį░┤ā×(y©Łu)╗▌ār(ji©ż)Ė±šJ(r©©n)┘Å(g©░u)ą┬╣╔��Ż¼╗“ų▒Įė│÷╩█šJ(r©©n)╣╔ÖÓ(qu©ón)ūC�Ż¼ęįÅøča(b©│)ą┬╣╔░l(f©Ī)ąąĄ─ŽĪßīōp╩¦ĪŻ▀@╩ŪšJ(r©©n)╣╔ÖÓ(qu©ón)ūCūŅ│§Ą─╣”─▄���ĪŻ

ĪĪĪĪ(2)ū„×ķ¬ä(ji©Żng)äŅ(l©¼)░l(f©Ī)Įo▒Š╣½╦ŠĄ─╣▄└Ē╚╦åT��ĪŻ╦∙ų^Ī░¬ä(ji©Żng)äŅ(l©¼)Ų┌ÖÓ(qu©ón)Ī▒�����Ż¼ŲõīŹ(sh©¬)╩Ū¬ä(ji©Żng)äŅ(l©¼)šJ(r©©n)╣╔ÖÓ(qu©ón)ūC�����Ż¼╦³┼cŲ┌ÖÓ(qu©ón)▓ó▓╗═Ļ╚½▓╗═¼����ĪŻėąĢr(sh©¬)�����Ż¼šJ(r©©n)╣╔ÖÓ(qu©ón)ūC▀Ćū„×ķ¬ä(ji©Żng)äŅ(l©¼)░l(f©Ī)Įo═Č┘YŃyąąÖC(j©®)śŗ(g©░u)ĪŻ

ĪĪĪĪ(3)ū„×ķ╗I┘Y╣żŠ▀���Ż¼šJ(r©©n)╣╔ÖÓ(qu©ón)ūC┼c╣½╦Šé∙╚»═¼Ģr(sh©¬)░l(f©Ī)ąą�����Ż¼ė├üĒ(l©ói)╬³ę²═Č┘Yš▀┘Å(g©░u)┘IŲ▒├µ└¹┬╩Ą═ė┌╩ął÷(ch©Żng)ę¬Ū¾Ą─ķL(zh©Żng)Ų┌é∙╚»�����ĪŻ

ĪĪĪĪ╚²ĪóšJ(r©©n)╣╔ÖÓ(qu©ón)ūCĄ─╗I┘Y│╔▒Š

ĪĪĪĪė╔ė┌šJ(r©©n)╣╔ÖÓ(qu©ón)ūCĄ─Ų┌Ž▐ķL(zh©Żng)���Ż¼į┌┤╦Ų┌ķgĄ─Ęų╝tŪķør║▄ļy╣└ėŗ(j©¼)�Ż¼╦∙ęįšJ(r©©n)╣╔ÖÓ(qu©ón)ūCĄ─╣└ār(ji©ż)╩«Ęų┬ķ¤®�Ż¼═©│ŻĄ─ū÷Ę©╩Ūšł(q©½ng)═Č┘YŃyąąÖC(j©®)śŗ(g©░u)ģf(xi©”)ų·Č©ār(ji©ż)Ż¼╦¹éāĢ■(hu©¼)č¹šł(q©½ng)ėą┼d╚ż┘Å(g©░u)┘I▀@ĘNūC╚»ĮM║ŽĄ─═Č┘YÖC(j©®)śŗ(g©░u)Įø(j©®ng)└Ē╚╦åTł¾(b©żo)ār(ji©ż)�Ż¼┴╦ĮŌ╦¹éā?c©©)┌▓╗═¼ār(ji©ż)Ė±╔ŽįĖęŌ┘Å(g©░u)┘IĄ─öĄ(sh©┤)┴┐ĪŻ▀@īŹ(sh©¬)ļH╔Ž╩Ūę╗┤╬░l(f©Ī)ąąŪ░Ą─┼─┘uĢ■(hu©¼)�Ż¼ūī╩ął÷(ch©Żng)╚źøQČ©šJ(r©©n)╣╔ÖÓ(qu©ón)Ą─ār(ji©ż)Ė±ĪŻ

ĪĪĪĪļm╚╗┐╔ęįšł(q©½ng)īŻśI(y©©)ÖC(j©®)śŗ(g©░u)ģf(xi©”)ų·���Ż¼Ą½╩Ūžö(c©ói)äš(w©┤)Įø(j©®ng)└Ē▀Ć╩Ūę¬ų¬Ą└ŲõČ©ār(ji©ż)įŁ└Ē║═╚ń║╬┤_Č©╗I┘Y│╔▒Š���ĪŻ░l(f©Ī)ąą╣½╦Š╩ŪʱĮė╩▄═Č┘YŃyąąĄ─Į©ūh��Ż¼▀ĆąĶę¬ūį╝║øQ▓▀�����ĪŻ

ĪĪĪĪŽ┬├µ═©▀^(gu©░)ę╗éĆ(g©©)┼e└²šf(shu©Ł)├„╚ń║╬┤_Č©šJ(r©©n)╣╔ÖÓ(qu©ón)ūCĄ─╗I┘Y│╔▒Š���ĪŻ

ĪĪĪĪĪŠ└²13-10Ī┐A╣½╦Š╩Ūę╗éĆ(g©©)Ė▀│╔ķL(zh©Żng)Ą─╣½╦Š���Ż¼─┐Ū░╣½╦Š┐éār(ji©ż)ųĄ20000╚f(w©żn)į¬Ż¼ø](m©”i)ėąķL(zh©Żng)Ų┌žō(f©┤)é∙���Ż¼░l(f©Ī)ąąį┌═ŌĄ─Ųš═©╣╔1000╚f(w©żn)╣╔��Ż¼─┐Ū░╣╔ār(ji©ż)20į¬/╣╔����Ż¼įō╣½╦ŠĄ─┘Y«a(ch©Żn)(ŽóČÉŪ░)└¹ØÖ(r©┤n)┬╩13.5%�Ż¼╦∙Ą├ČÉČÉ┬╩40%����Ż¼ŅA(y©┤)Ų┌į÷ķL(zh©Żng)┬╩9%ĪŻ

ĪĪĪĪ¼F(xi©żn)į┌╝▒ąĶ╗I╝»é∙äš(w©┤)4000╚f(w©żn)į¬��Ż¼£╩(zh©│n)éõ░l(f©Ī)ąą20─ĻŲ┌Ž▐Ą─╣½╦Šé∙╚»ĪŻ═Č┘YŃyąąšJ(r©©n)×ķ��Ż¼─┐Ū░ķL(zh©Żng)Ų┌╣½╦Šé∙Ą─╩ął÷(ch©Żng)└¹┬╩×ķ10%����Ż¼A╣½╦Š’L(f©źng)ļU(xi©Żn)▌^┤¾�����Ż¼░┤┤╦└¹┬╩░l(f©Ī)ąąé∙╚»▓ó¤o(w©▓)╩█│÷Ą─░č╬š�����ĪŻĮø(j©®ng)═Č┘YŃyąą┼cīŻśI(y©©)═Č┘YÖC(j©®)śŗ(g©░u)┬ō(li©ón)ŽĄ║¾��Ż¼Į©ūhé∙╚»├µųĄ×ķ├┐Ę▌1000į¬�Ż¼Ų┌Ž▐20─Ļ��Ż¼Ų▒├µ└¹┬╩įO(sh©©)Č©×ķ8%����Ż¼═¼Ģr(sh©¬)ĖĮ╦═20ÅłšJ(r©©n)╣╔ÖÓ(qu©ón)ūC����Ż¼šJ(r©©n)╣╔ÖÓ(qu©ón)ūCį┌10─ĻĄĮŲ┌�Ż¼į┌ĄĮŲ┌Ū░├┐ÅłšJ(r©©n)╣╔ÖÓ(qu©ón)ūC┐╔ęį░┤22į¬Ą─ār(ji©ż)Ė±┘Å(g©░u)┘I1╣╔Ųš═©╣╔ĪŻ

ĪĪĪĪę¬Ū¾Ż║

ĪĪĪĪ(1)ėŗ(j©¼)╦Ń├┐Åłé∙╚»║═šJ(r©©n)╣╔ÖÓ(qu©ón)ūCĄ─│§╩╝╩ął÷(ch©Żng)ār(ji©ż)ųĄ�ĪŻ

ĪĪĪĪĪ║š²┤_┤░ĖĪ╗├┐Åłé∙╚»ār(ji©ż)ųĄ=80Ī┴(P/A�����Ż¼10%Ż¼20)+1000Ī┴(P/F���Ż¼10%��Ż¼20)=830(į¬)

ĪĪĪĪ20ÅłšJ(r©©n)╣╔ÖÓ(qu©ón)ār(ji©ż)ųĄ=(é∙╚»ār(ji©ż)Ė±+šJ(r©©n)╣╔ÖÓ(qu©ón)ār(ji©ż)Ė±)-é∙╚»ār(ji©ż)ųĄ=1000-830=170(į¬)

ĪĪĪĪ├┐ÅłšJ(r©©n)╣╔ÖÓ(qu©ón)ār(ji©ż)ųĄ=170Ī┬20=8.5(į¬)

ĪĪĪĪ(2)ėŗ(j©¼)╦Ń░l(f©Ī)ąą╣½╦Šé∙╚»║¾╣½╦Š┐éār(ji©ż)ųĄ���Īóé∙äš(w©┤)ār(ji©ż)ųĄĪóšJ(r©©n)╣╔ÖÓ(qu©ón)ūCār(ji©ż)ųĄ

ĪĪĪĪĪ║š²┤_┤░ĖĪ╗╣½╦Š┐éār(ji©ż)ųĄ=20000+4000=24000(╚f(w©żn)į¬)

ĪĪĪĪ░l(f©Ī)ąąé∙╚»öĄ(sh©┤)┴┐=4000/1000=4(╚f(w©żn)Åł)

ĪĪĪĪé∙äš(w©┤)ār(ji©ż)ųĄ=830Ī┴4=3320(╚f(w©żn)į¬)

ĪĪĪĪšJ(r©©n)╣╔ÖÓ(qu©ón)ūC┐éöĄ(sh©┤)┴┐=20Ī┴4=80(╚f(w©żn)Åł)

ĪĪĪĪšJ(r©©n)╣╔ÖÓ(qu©ón)ūCār(ji©ż)ųĄ=80Ī┴8.5=680(╚f(w©żn)į¬)

ĪĪĪĪ(3)ėŗ(j©¼)╦Ńé∙╚»░l(f©Ī)ąąŪ░Ą─├┐╣╔╩šęµ

ĪĪĪĪĪ║š²┤_┤░ĖĪ╗ŽóČÉŪ░└¹ØÖ(r©┤n)=20000Ī┴13.5%=2700(╚f(w©żn)į¬)

ĪĪĪĪČÉ║¾└¹ØÖ(r©┤n)=(ŽóČÉŪ░└¹ØÖ(r©┤n)-└¹ØÖ(r©┤n))Ī┴(1-╦∙Ą├ČÉ┬╩)

ĪĪĪĪ=(2700-0)Ī┴(1-40%)=1620(╚f(w©żn)į¬)

ĪĪĪĪ├┐╣╔╩šęµ=ČÉ║¾└¹ØÖ(r©┤n)/╣╔öĄ(sh©┤)=1620/1000=1.62(╚f(w©żn)į¬)

ĪĪĪĪ(4)ėŗ(j©¼)╦Ń10─Ļ║¾ąąÖÓ(qu©ón)Ū░Ą─├┐╣╔╩ąār(ji©ż)║═├┐╣╔╩šęµ

ĪĪĪĪĪ║š²┤_┤░ĖĪ╗╣½╦Š┐éār(ji©ż)ųĄ=24000Ī┴(1+9%)10=56816.73(╚f(w©żn)į¬)

ĪĪĪĪ├┐Åłé∙╚»ār(ji©ż)ųĄ=80Ī┴(P/A, 10%,10)+1000Ī┴(P/F�Ż¼10%Ż¼10)=877.1087(į¬)

ĪĪĪĪé∙äš(w©┤)┐éār(ji©ż)ųĄ=877.1087Ī┴4=3508.43(╚f(w©żn)į¬)

ĪĪĪĪÖÓ(qu©ón)ęµār(ji©ż)ųĄ=╣½╦Š┐éār(ji©ż)ųĄ-é∙äš(w©┤)ār(ji©ż)ųĄ=56816.73-3508.43=53308.30(╚f(w©żn)į¬)

ĪĪĪĪ├┐╣╔╩ąār(ji©ż)=ÖÓ(qu©ón)ęµār(ji©ż)ųĄ/╣╔öĄ(sh©┤)=53308.30/1000=53.31(į¬/╣╔)

ĪĪĪĪ┐é┘Y«a(ch©Żn)=╣½╦Š┐éār(ji©ż)ųĄ=56816.73(╚f(w©żn)į¬)

ĪĪĪĪŽóČÉŪ░└¹ØÖ(r©┤n)=56816.73Ī┴13.5%=7670.26(╚f(w©żn)į¬)

ĪĪĪĪČÉ║¾└¹ØÖ(r©┤n)=(ŽóČÉŪ░└¹ØÖ(r©┤n)-└¹Žó)Ī┴(1-╦∙Ą├ČÉ┬╩)

ĪĪĪĪ=(7670.26-4000Ī┴8%)Ī┴(1-40%)=4410.15(╚f(w©żn)į¬)

ĪĪĪĪ├┐╣╔╩šęµ=ČÉ║¾└¹ØÖ(r©┤n)/╣╔öĄ(sh©┤)=4410.15/1000=4.41(į¬/╣╔)

ĪĪĪĪ(5)ėŗ(j©¼)╦Ń10─Ļ║¾ąąÖÓ(qu©ón)║¾Ą─├┐╣╔╩ąār(ji©ż)║═├┐╣╔╩šęµ

ĪĪĪĪĪ║š²┤_┤░ĖĪ╗šJ(r©©n)╣╔ÖÓ(qu©ón)ūCąąÖÓ(qu©ón)╩š╚ļ¼F(xi©żn)Į=80Ī┴22=1760(╚f(w©żn)į¬)

ĪĪĪĪ╣½╦Š┐éār(ji©ż)ųĄ=ąąÖÓ(qu©ón)Ū░ār(ji©ż)ųĄ+ąąÖÓ(qu©ón)╩š╚ļ=56816.73+1760=58576.73(╚f(w©żn)į¬)

ĪĪĪĪÖÓ(qu©ón)ęµār(ji©ż)ųĄ=╣½╦Š┐éār(ji©ż)ųĄ-é∙äš(w©┤)ār(ji©ż)ųĄ=58576.73-3508.43=55068.30(╚f(w©żn)į¬)

ĪĪĪĪ╣╔öĄ(sh©┤)=ąąÖÓ(qu©ón)Ū░╣╔öĄ(sh©┤)+ąąÖÓ(qu©ón)╣╔öĄ(sh©┤)=1000+80=1080(╚f(w©żn)╣╔)

ĪĪĪĪ├┐╣╔╩ąār(ji©ż)=ÖÓ(qu©ón)ęµār(ji©ż)ųĄ/╣╔öĄ(sh©┤)=55068.30/1080=50.99(į¬/╣╔)

ĪĪĪĪ╣½╦Š┐é┘Y«a(ch©Żn)=╣½╦ŠĄ─┐éār(ji©ż)ųĄ=58576.73(╚f(w©żn)į¬)

ĪĪĪĪŽóČÉŪ░└¹ØÖ(r©┤n)=58576.73Ī┴13.5%=7907.86(╚f(w©żn)į¬)

ĪĪĪĪČÉ║¾└¹ØÖ(r©┤n)=(7907.86-320)Ī┴(1-40%)=4552.72(╚f(w©żn)į¬)

ĪĪĪĪ├┐╣╔╩šęµ=4552.72/1080=4.22(į¬/╣╔)

ĪĪĪĪ(6)Ęų╬÷ąąÖÓ(qu©ón)║¾ī”(du©¼)įŁėą╣╔¢|Ą─ė░Ēæ

ĪĪĪĪĪ║š²┤_┤░ĖĪ╗╣╔ār(ji©ż)║═├┐╣╔╩šęµČ╝▒╗ŽĪßī┴╦�ĪŻįŁėą╣╔¢|žö(c©ói)Ė╗Ą─£p╔┘Ż¼ōQ╚ĪĄ─╩Ū└¹┬╩Å─10%ĮĄ×ķ8%����ĪŻ▀@╩ŪęįØōį┌Ą─ŽĪßī×ķ┤·ār(ji©ż)Ż¼ōQ╚Ī▌^Ą═Ą─└¹┬╩��ĪŻ

ĪĪĪĪ(7)ėŗ(j©¼)╦ŃĖĮĦšJ(r©©n)╣╔ÖÓ(qu©ón)ūCé∙╚»Ą─┘Y▒Š│╔▒Š(ČÉŪ░)

ĪĪĪĪĪ║š²┤_┤░ĖĪ╗

ĪĪĪĪĪŠ╠ß╩ŠĪ┐šJ(r©©n)╣╔ÖÓ(qu©ón)Ą─░l(f©Ī)ąą╣½╦Šę¬┐╝▓ņŲõ┘Y▒Š│╔▒Š���Ż¼╚ń╣¹│╔▒Š▀^(gu©░)Ė▀ät▓╗╚ńęį╔įĖ▀└¹┬╩å╬╝ā░l(f©Ī)é∙�ĪŻĖĮĦšJ(r©©n)╣╔ÖÓ(qu©ón)é∙╚»Ą─┘Y▒Š│╔▒Š��Ż¼┐╔ęįė├═Č┘Y╚╦Ą─ā╚(n©©i)║¼ł¾(b©żo)│Ļ┬╩üĒ(l©ói)╣└ėŗ(j©¼)ĪŻ

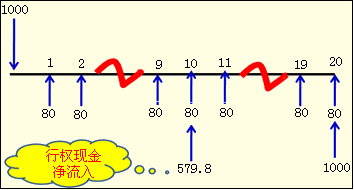

ĪĪĪĪ└m(x©┤)Ū░└²���Ż¼┘Å(g©░u)┘I1ĮMšJ(r©©n)╣╔ÖÓ(qu©ón)ūC║═é∙╚»ĮM║ŽĄ─¼F(xi©żn)Į┴„┴┐╚ńŽ┬Ż║

ĪĪĪĪĄ┌1─Ļ│§Ż║┴„│÷¼F(xi©żn)Į1000į¬�����Ż¼┘Å(g©░u)┘Ié∙╚»║═šJ(r©©n)╣╔ÖÓ(qu©ón)ūC;

ĪĪĪĪĄ┌1Ī½20─ĻĪĪ├┐─Ļ└¹Žó┴„╚ļ80į¬;

ĪĪĪĪĄ┌10─Ļ─®��Ż¼ąąÖÓ(qu©ón)ų¦│÷=22į¬/╣╔Ī┴20╣╔=440į¬����Ż¼╚ĪĄ├╣╔Ų▒Ą─╩ąār(ji©ż)=50.99į¬/╣╔Ī┴20╣╔=1019.8į¬�Ż¼¼F(xi©żn)Įā¶┴„╚ļ=1019.8-440=579.8(į¬)ĪŻĄ┌20─Ļ─®�����Ż¼╚ĪĄ├Üw▀Ć▒ŠĮ1000į¬����ĪŻ

ĪĪĪĪĖ∙ō■(j©┤)╔Ž╩÷¼F(xi©żn)Į┴„┴┐ėŗ(j©¼)╦Ńā╚(n©©i)║¼ł¾(b©żo)│Ļ┬╩(įć╠ĮĘ©╗“ė├ėŗ(j©¼)╦ŃÖC(j©®)Ą─║»öĄ(sh©┤)╣”─▄)10.59%

ĪĪĪĪĪŠĘų╬÷Ī┐

ĪĪĪĪ(1)▀@╩Ū═Č┘Yš▀ČÉŪ░╩šęµ┬╩Ż¼╦³▒╚ų▒Įė═Č┘YŲš═©é∙╚»Ė▀│÷0.59%��Ż¼▀@▒Ē├„šJ(r©©n)╣╔ÖÓ(qu©ón)ūC║═é∙╚»ĮM║ŽĄ─’L(f©źng)ļU(xi©Żn)┤¾ė┌ų▒Įėé∙äš(w©┤)═Č┘Y��Ż¼ĮM║ŽĄ─┤¾▓┐Ęų╩šęµüĒ(l©ói)ūį╣╔ār(ji©ż)╔²ųĄŻ¼ę¬▒╚└¹Žó╩š╚ļĄ─’L(f©źng)ļU(xi©Żn)┤¾���ĪŻ

ĪĪĪĪ(2)╚ń╣¹ā╚(n©©i)║¼ł¾(b©żo)│Ļ┬╩Ą═ė┌10%Ż¼╗“š▀═Č┘Y╚╦šJ(r©©n)×ķ0.59%Ą─▓ŅŅ~▓╗ūŃęįŲĮ║Ō╦∙│ąō·(d©Īn)Ą─’L(f©źng)ļU(xi©Żn)����Ż¼═Č┘Y╚╦Š═▓╗Ģ■(hu©¼)┘Å(g©░u)┘IįōĒŚ(xi©żng)═Č┘YĮM║ŽĄ─Ż¼╦¹éāīÄ┐╔═Č┘Yė┌Ųš═©é∙╚»���ĪŻ

ĪĪĪĪ(3)╚ń╣¹ėŗ(j©¼)╦Ń│÷Ą─ĮM║ŽĄ─ā╚(n©©i)║¼ł¾(b©żo)│Ļ┬╩Ė▀ė┌ų▒Įėį÷░l(f©Ī)╣╔Ę▌�Ż¼░l(f©Ī)ąą╣½╦ŠŠ═▓╗Ģ■(hu©¼)Įė╩▄įōĘĮ░Ė���ĪŻ╣½╦Šš²╩ŪšJ(r©©n)×ķ╩ął÷(ch©Żng)Ą═╣└┴╦ūį╝║Ą─ār(ji©ż)ųĄ�����Ż¼▓┼▀xō±░l(f©Ī)ąąšJ(r©©n)╣╔ÖÓ(qu©ón)ūC║═é∙╚»ĮM║Ž��ĪŻ

ĪĪĪĪĪŠūóęŌĪ┐ėŗ(j©¼)╦Ń│÷Ą─ā╚(n©©i)║¼ł¾(b©żo)│Ļ┬╩▒žĒÜ╠Äį┌é∙äš(w©┤)Ą─╩ął÷(ch©Żng)└¹┬╩║═Ųš═©╣╔│╔▒Šų«ķg�Ż¼▓┼┐╔ęį▒╗░l(f©Ī)ąą╚╦║══Č┘Y╚╦═¼Ģr(sh©¬)Įė╩▄����ĪŻ

ĪĪĪĪ(╚²)šJ(r©©n)╣╔ÖÓ(qu©ón)ūC╗I┘YĄ─ā×(y©Łu)³c(di©Żn)║═╚▒³c(di©Żn)

|

ā×(y©Łu)³c(di©Żn) |

ĪĪĪĪ┐╔ęįĮĄĄ═ŽÓæ¬(y©®ng)é∙╚»Ą─└¹┬╩��ĪŻ

šJ(r©©n)╣╔ÖÓ(qu©ón)ūCĄ─░l(f©Ī)ąą╚╦ų„ę¬╩ŪĖ▀╦┘į÷ķL(zh©Żng)Ą─ąĪ╣½╦Š���Ż¼▀@ą®╣½╦Šėą▌^Ė▀Ą─’L(f©źng)ļU(xi©Żn)Ż¼ų▒Įė░l(f©Ī)ąąé∙╚»ąĶę¬▌^Ė▀Ą─Ų▒├µ└¹┬╩��ĪŻ═©▀^(gu©░)░l(f©Ī)ąąĖĮėąšJ(r©©n)╣╔ÖÓ(qu©ón)ūCĄ─é∙╚»����Ż¼╩ŪØōį┌Ą─╣╔ÖÓ(qu©ón)ŽĪßī×ķ┤·ār(ji©ż)ōQ╚Ī▌^Ą═Ą─└¹Žó���ĪŻ |

|

╚▒³c(di©Żn) |

ĪĪĪ����ĪŻ©1Ż®ņ`╗Ņąį▌^╔┘

ĖĮĦšJ(r©©n)╣╔ÖÓ(qu©ón)ūCĄ─é∙╚»░l(f©Ī)ąąš▀Ż¼ų„ę¬─┐Ą─╩Ū░l(f©Ī)ąąé∙╚»Č°▓╗╩Ū╣╔Ų▒�����Ż¼╩Ū×ķ┴╦░l(f©Ī)é∙Č°ĖĮĦŲ┌ÖÓ(qu©ón)�����ĪŻšJ(r©©n)╣╔ÖÓ(qu©ón)ūCĄ─ār(ji©ż)Ė±Ż¼ę╗░Ń▒╚░l(f©Ī)ąąĢr(sh©¬)Ą─╣╔ār(ji©ż)Ė▀│÷20%ų┴30%�����ĪŻ╚ń╣¹īóüĒ(l©ói)╣½╦Š░l(f©Ī)š╣┴╝║├�����Ż¼╣╔Ų▒ār(ji©ż)Ė±Ģ■(hu©¼)┤¾┤¾│¼▀^(gu©░)ł╠(zh©¬)ąąār(ji©ż)Ė±��Ż¼įŁėą╣╔¢|Ģ■(hu©¼)├╔╩▄▌^┤¾ōp╩¦���ĪŻ

Ż©2Ż®ĖĮĦšJ(r©©n)╣╔ÖÓ(qu©ón)ūCé∙╚»Ą─│ąõN┘M(f©©i)ė├Ė▀ė┌é∙äš(w©┤)╚┌┘YĪŻ |

ĪĪĪĪŽÓĻP(gu©Īn)═Ų╦]Ż║

ĪĪĪĪ2012─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)ĤĪČīÅėŗ(j©¼)ĪĘļSš┬£y(c©©)įćŅ}29╠ū

ĪĪĪĪ2012ūóĢ■(hu©¼)ĪČ╣½╦Šæ(zh©żn)┬į┼c’L(f©źng)ļU(xi©Żn)╣▄└ĒĪĘļSš┬£y(c©©)įćŅ}12╠ū

ĪĪĪĪ2012─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)ĤĪČČÉĘ©ĪĘļSš┬£y(c©©)įćŅ}17╠ū

ĪĪĪĪ2012─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)ĤĪČĮø(j©®ng)Ø·(j©¼)Ę©ĪĘ╗∙ĄA(ch©│)ųv┴xģR┐é