��ԇ���Ѽ�������2012ע��(hu��)��ؔ(c��i)��(w��)�ɱ�������֪�R(sh��)�c(di��n)���Y(ji��),������������ӛ���������

����(һ)�����˵ķ���

������������

����1.�Д����U��ͬ�Ķ���(w��)���|(zh��)(�Д���(bi��o)��(zh��n)ǰ������)

�����@��ٶ��鶐���ϵ����Y���U(���ֱ�ӵֶ����U)�������¼ٶ����ⷽ�����U�ڝM֧�����U�Y�a(ch��n)��ֵ�r(ji��)�����ȡ�����U�Y�a(ch��n)���Й�(qu��n)���

����2.Ӌ(j��)�����U�ă�(n��i)������

���������˵����U�M(f��i)����ֱ�ӵֶ��������Ҫ�քe�������f����Ϣ�ֶ�������������ն���Ҫ��ֶ����������U��ͬ��Ҫ�քe��(xi��)���������Ϣ�Ĕ�(sh��)�~����������U��ͬ�Л](m��i)�б����������Ϣ�������Ҫ����(j��)���P(gu��n)��(sh��)��(j��)Ӌ(j��)�㡰��(n��i)�����ʡ�����

�����O(sh��)��(n��i)�����ʞ�i������t��

�����Y�a(ch��n)�ɱ�-ÿ������(P/A��i���n)-�Y�a(ch��n)��ֵ��(P/F��i�����n)=0

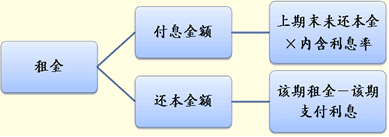

����3.���ֽ�

��������(j��)���U��(n��i)�����ʿ��Ԍ����ֽ��߀�����~�c��Ϣ���~�ɲ������

����ij��֧����Ϣ=�ڳ�δ߀�������(n��i)������

����ij��߀�����~=ԓ�����-ԓ��֧����Ϣ

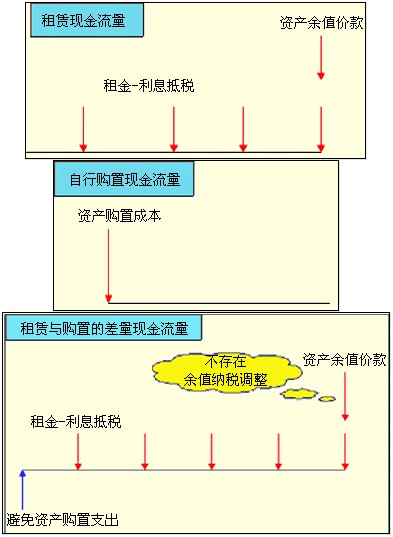

����4.�_�����U�c����ُ(g��u)�õIJ����F(xi��n)������

�����������}�ٶ������������ĩ֧���r(ji��)��ȡ�����U�Y�a(ch��n)���Й�(qu��n)��

����5.�۬F(xi��n)�ʵĴ_��

|

���� |

�۬F(xi��n)�� |

|

���U�ڬF(xi��n)������ |

�Г�(d��n)����ȯ�Ķ���ɱ�������� |

|

��ĩ�Y�a(ch��n)��ֵ�F(xi��n)������ |

ͨ���������Y�a(ch��n)��ĩ��ֵ���۬F(xi��n)�ʸ���(j��)�(xi��ng)Ŀ�ı�Ҫ��(b��o)���ʴ_����������(j��)ȫ��ʹ�Ù�(qu��n)��I�Y�r(sh��)���Y��C(j��)��(hu��)�ɱ��_����� |

����6.Ӌ(j��)����F(xi��n)ֵ���M(j��n)�ЛQ��

����NPV(������)=���U�Y�a(ch��n)�ɱ�-���U�ڬF(xi��n)�������F(xi��n)ֵ-֧������ĩ�Y�a(ch��n)��ֵ�r(ji��)��ĬF(xi��n)ֵ

�������NPV>0�����U����������

�������NPV<0������ُ(g��u)�����������

��������13-3�����O(sh��)���U�p�������ö��ʾ���30%������ͬҎ(gu��)�������U�ڝM���U�Y�a(ch��n)�w����������������������������֧���Y�a(ch��n)��ֵ�r(ji��)��350�f(w��n)Ԫ���������Y��ͬ��13-2����

����Ҫ��Ӌ(j��)������˵ă��F(xi��n)ֵ��������u(p��ng)�r(ji��)���U�����Ŀ����ԡ�

���������_�𰸡�

����1.�Д����U��ͬ�Ķ���(w��)���|(zh��)

������ͬҎ(gu��)�������U�ڝM���U�Y�a(ch��n)�w����������������ˌ��ڲ���ֱ�ӵֶ����U��

����2.Ӌ(j��)�����U�ă�(n��i)������

�����O(sh��)��(n��i)�����ʞ�i��������t��

�����Y�a(ch��n)�ɱ�-ÿ������(P/A������i��n)-�Y�a(ch��n)��ֵ��(P/F�������i�������n)=0

����1260-298.88��(P/A������i��5)-350��(P/F������i��5)=0

������ԇ�㷨�����������ó�i=12.4543%

����3.���ֽ�

��������(j��)���U��(n��i)�����ʿ��Ԍ����ֽ��߀�����~�c��Ϣ���~�ɲ����������

��������^(q��)�֞�߀�����~��Ϣ���~(��5��ĩ��δ߀����ȡ����(sh��))

|

��� |

0 |

1 |

2 |

3 |

4 |

5 |

|

֧����� |

�� |

298.88 |

298.88 |

298.88 |

298.88 |

298.88 |

|

��ǰ��Ϣ�� |

�� |

12.4543% |

12.4543% |

12.4543% |

12.4543% |

12.4543% |

|

֧����Ϣ |

�� |

156.92 |

139.24 |

119.36 |

97.01 |

71.86 |

|

�w߀���� |

�� |

141.96 |

159.64 |

179.52 |

201.87 |

227.02 |

|

δ߀���� |

1260 |

1118.04 |

958.41 |

778.89 |

577.02 |

350 |

������ע�����1��ͨ����Ҫ�ȴ_��δ߀�������Ȼ�D�w߀�����֧����Ϣ��

������5��w߀����=577.02-350=227.02

����֧����Ϣ=298.88-227.02=71.86

����4.Ӌ(j��)������˵ă��F(xi��n)ֵ

���������˵ă��F(xi��n)ֵ

|

��� |

0 |

1 |

2 |

3 |

4 |

5 |

5 |

|

�����O(sh��)��ɱ�֧�� |

1260 |

�� |

�� |

�� |

�� |

�� |

�� |

|

���֧�� |

�� |

��298.88 |

��298.88 |

��298.88 |

��298.88 |

��298.88 |

�� |

|

���ֶ� |

�� |

�� |

�� |

�� |

�� |

�� |

�� |

|

���f�ֶ� |

�� |

�� |

�� |

�� |

�� |

�� |

�� |

|

��Ϣ |

�� |

156.92 |

139.24 |

119.36 |

97.01 |

71.86 |

�� |

|

��Ϣ�ֶ� |

�� |

47.08 |

41.77 |

35.81 |

29.01 |

21.56 |

�� |

|

��ĩ�Y�a(ch��n)��ֵ�r(ji��)�� |

�� |

�� |

�� |

�� |

�� |

�� |

��350 |

|

���U�ڲ��~�F(xi��n)������ |

�� |

��251.80 |

��257.11 |

��263.07 |

��269.78 |

��277.32 |

��350 |

|

�۬F(xi��n)ϵ��(sh��)��7%�� |

�� |

0.9346 |

0.8734 |

0.8163 |

0.7629 |

0.7130 |

�� |

|

�۬F(xi��n)ϵ��(sh��)��12%�� |

�� |

�� |

�� |

�� |

�� |

�� |

0.5674 |

|

���U�ڬF(xi��n)�������F(xi��n)ֵ |

��1078.18 |

��253.33 |

��224.57 |

��214.74 |

��205.81 |

��197.73 |

�� |

|

�Y�a(ch��n)��ֵ�F(xi��n)�������F(xi��n)ֵ |

��198.60 |

�� |

�� |

�� |

�� |

�� |

��198.60 |

|

���F(xi��n)ֵ |

-16.78 |

�� |

�� |

�� |

�� |

�� |

�� |

�������ڃ��F(xi��n)ֵС��0��������U�����п�����������

�������P(gu��n)���]��

����2012��ע��(c��)��(hu��)Ӌ(j��)������Ӌ(j��)���S�y(c��)ԇ�}29��

����2012ע��(hu��)����˾��(zh��n)���c�L(f��ng)�U(xi��n)�������S�y(c��)ԇ�}12��

����2012��ע��(c��)��(hu��)Ӌ(j��)�����������S�y(c��)ԇ�}17��

����2012��ע��(c��)��(hu��)Ӌ(j��)������(j��ng)��(j��)�������A(ch��)�v�x�R��