【知識(shí)點(diǎn)5】經(jīng)營(yíng)租賃的決策分析

|

假設(shè) |

假設(shè)擬使用資產(chǎn)已經(jīng)通過(guò)投資評(píng)估�,在此基礎(chǔ)上比較自行購(gòu)置與租賃取得的成本。 |

|

決策原則 |

如果購(gòu)買的平均年成本高于每年租金——選擇租賃

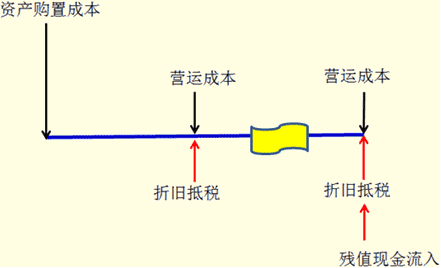

自行購(gòu)置的平均年成本是租金的上限,或者說(shuō)是租賃方案凈現(xiàn)值為0的租金���,也被稱為損益平衡租金。 |

一�����、承租人的損益平衡租金

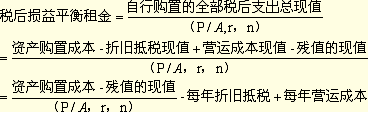

對(duì)承租人而言�,損益平衡租金,是承租人能夠接受的最高租金����,它等于自行購(gòu)置的平均年成本。

【提示】

(1)殘值理解為殘值的稅后現(xiàn)金流入�,殘值現(xiàn)值理解為殘值稅后現(xiàn)金流入的現(xiàn)值。

(2)這里的折現(xiàn)率為投資項(xiàng)目的資本成本

其中���,r是項(xiàng)目的資本成本���,n是擬使用資產(chǎn)的年數(shù)。

【例13-1】A公司是一個(gè)制造企業(yè)��,為增加產(chǎn)品產(chǎn)量決定添置一臺(tái)設(shè)備�����,預(yù)計(jì)該設(shè)備將使用2年。公司正研究應(yīng)通過(guò)自行購(gòu)置還是租賃取得����。有關(guān)資料如下:

(1)如果自行購(gòu)置該設(shè)備,預(yù)計(jì)購(gòu)置成本1260萬(wàn)元��。該項(xiàng)固定資產(chǎn)的稅法折舊年限為5年���,殘值率為購(gòu)置成本的5%���。2年后該設(shè)備的變現(xiàn)價(jià)值預(yù)計(jì)為756萬(wàn)元。

(2)營(yíng)運(yùn)成本(包括維修費(fèi)����、保險(xiǎn)費(fèi)和資產(chǎn)管理成本等)每年66.67萬(wàn)元。

(3)已知A公司的所得稅率為25%�,投資項(xiàng)目的資本成本為12%。

要求:計(jì)算承租人的稅前損益平衡租金��。

『正確答案』

(1)計(jì)算殘值的現(xiàn)值

年折舊=1260×(1-5%)/5=239.4(萬(wàn)元)

2年后資產(chǎn)賬面價(jià)值=1260-239.4×2=781.2(萬(wàn)元)

2年后資產(chǎn)稅后余值(殘值稅后流入)=756+(781.2-756)×25%=756+6.3=762.3(萬(wàn)元)

2年后資產(chǎn)稅后余值的現(xiàn)值=762.3×(P/F�,12%,2)=607.701(萬(wàn)元)

(2)計(jì)算每年的折舊抵稅

年折舊抵稅=239.4×25%=59.85(萬(wàn)元)

(3)計(jì)算年稅后營(yíng)運(yùn)成本

年稅后營(yíng)運(yùn)成本=66.67×(1-25%)=50(萬(wàn)元)

(4)計(jì)算稅后損益平衡租金

(5)計(jì)算稅前損益平衡租金

稅前損益平衡租金=376.114/(1-25%)=501.4853(萬(wàn)元)

二��、出租人的損益平衡租金

對(duì)出租人而言,損益平衡租金是其可以接受的最低租金�。其計(jì)算原理與承租人相同,也是計(jì)算資產(chǎn)持有期間的平均年成本���。

通常����,出租人損益平衡租金會(huì)低于承租人����。(1)出租人可以成批購(gòu)置租賃資產(chǎn)�,獲得較低的購(gòu)置成本;(2)專業(yè)的租賃資產(chǎn)維修,可以降低營(yíng)運(yùn)成本;(3)經(jīng)常處置租賃資產(chǎn)����,更清楚何時(shí)以及用什么價(jià)格出售殘值更為有利等。

【例】續(xù)上例�����,假設(shè)出租人購(gòu)置該設(shè)備的成本為1200萬(wàn)元��,預(yù)計(jì)該資產(chǎn)5年后變現(xiàn)價(jià)值為0;營(yíng)運(yùn)成本(稅前)每年64萬(wàn)元�����,所得稅率25%,投資項(xiàng)目的資本成本為12%����。

要求:計(jì)算出租人的稅前損益租金。

『正確答案』

(1)計(jì)算殘值的現(xiàn)值

年折舊=1200×(1-5%)/5=228(萬(wàn)元)

5年后資產(chǎn)賬面價(jià)值=1200×5%=60(萬(wàn)元)

5年后資產(chǎn)變現(xiàn)稅后余值(殘值稅后流入)=0+60×25%=15(萬(wàn)元)

5年后資產(chǎn)變現(xiàn)稅后余值的現(xiàn)值=15×(P/F���,12%��,5)=8.51(萬(wàn)元)

(2)計(jì)算每年的折舊抵稅

年折舊抵稅=228×25%=57(萬(wàn)元)

(3)計(jì)算年稅后營(yíng)運(yùn)成本

年稅后營(yíng)運(yùn)成本=64×(1-25%)=48(萬(wàn)元)

(4)計(jì)算稅后損益平衡租金

(5)計(jì)算稅前損益平衡租金

稅前損益平衡租金=321.5283/(1-25%)=428.7044(萬(wàn)元)

【結(jié)論】租賃雙方對(duì)于租金的談判�����,將在501.4853-428.7044萬(wàn)元之間展開(kāi)�����。

【提示】經(jīng)營(yíng)租賃分析在實(shí)務(wù)中的運(yùn)用��,實(shí)際上是非常復(fù)雜的��。

從出租人看�����,比如承租人可以隨時(shí)終止租賃�,不能及時(shí)找到新的承租人;新舊程度不同的資產(chǎn)收取的租金可能不同;技術(shù)進(jìn)步會(huì)淘汰現(xiàn)有資產(chǎn)或使其租金下降等。

從承租人看�,通常具有多種選擇權(quán)。隨時(shí)終止租賃;續(xù)租時(shí)進(jìn)行新的價(jià)格談判;尋找其他出租者等�����。

相關(guān)推薦:

2012年注冊(cè)會(huì)計(jì)師《審計(jì)》隨章測(cè)試題29套

2012注會(huì)《公司戰(zhàn)略與風(fēng)險(xiǎn)管理》隨章測(cè)試題12套

2012年注冊(cè)會(huì)計(jì)師《稅法》隨章測(cè)試題17套

2012年注冊(cè)會(huì)計(jì)師《經(jīng)濟(jì)法》基礎(chǔ)講義匯總

试听

试听