��ԇ���Ѽ�������2012ע��(hu��)��ؔ(c��i)��(w��)�ɱ�������֪�R(sh��)�c(di��n)���Y(ji��),������������ӛ����

����(��)�����˵ķ���

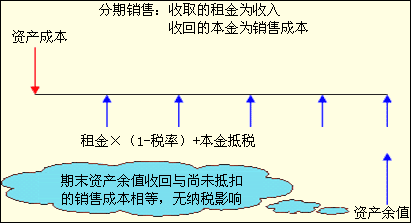

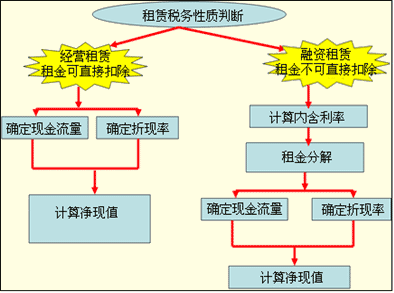

����������U��ͬ�������J(r��n)�������(������)����ֱ�ӵֿ��������ô�����˲�����ȡ���f���������(y��ng)�������N�۵ijɱ��ֶ�����Q�߷����Ļ��������c�����˴�����ͬ��

���������˵ă��F(xi��n)ֵ

��

|

��� |

0 |

1 |

2 |

3 |

4 |

5 |

5 |

|

ُ(g��u)���O(sh��)��F(xi��n)������ |

��1260 |

�� |

�� |

�� |

�� |

�� |

�� |

|

������� |

�� |

298.88 |

298.88 |

298.88 |

298.88 |

298.88 |

�� |

|

���{�� |

�� |

��89.66 |

��89.66 |

��89.66 |

��89.66 |

��89.66 |

�� |

|

������� |

�� |

209.22 |

209.22 |

209.22 |

209.22 |

209.22 |

�� |

|

�������ջأ� |

�� |

141.96 |

159.64 |

179.52 |

201.87 |

227.02 |

�� |

|

����p�� |

�� |

42.59 |

47.89 |

53.86 |

60.56 |

68.11 |

�� |

|

�Y�a(ch��n)��ֵ�ջسɱ� |

�� |

�� |

�� |

�� |

�� |

�� |

350 |

|

���U�ڬF(xi��n)������ |

�� |

251.80 |

257.11 |

263.07 |

269.78 |

277.32 |

350 |

|

�۬F(xi��n)ϵ��(sh��)��7%�� |

�� |

0.9346 |

0.8734 |

0.8163 |

0.7629 |

0.7130 |

�� |

|

���U�ڬF(xi��n)�������F(xi��n)ֵ |

1078.18 |

235.33 |

224.57 |

214.74 |

205.81 |

197.73 |

�� |

|

�۬F(xi��n)ϵ��(sh��)��12%�� |

�� |

�� |

�� |

�� |

�� |

�� |

0.5674 |

|

��ĩ�Y�a(ch��n)��ֵ�F(xi��n)ֵ |

198.60 |

�� |

�� |

�� |

�� |

�� |

198.60 |

|

���F(xi��n)ֵ |

16.78 |

�� |

�� |

�� |

�� |

�� |

�� |

��������ʾ�������Ϸ����У��ٶ���I(y��)�пɹ��ֶ���������������I(y��)�](m��i)�пɹ��ֶ�����������������@�N��r��(du��)�F(xi��n)���������۬F(xi��n)�ʾ���(hu��)�a(ch��n)��Ӱ������

����1.��(du��)�F(xi��n)��������Ӱ푣�

����(1)���U�ڬF(xi��n)�������Ќ��](m��i)�����ֶ������f�ֶ��ă�(n��i)��������

����(2)��ĩ��ֵ�F(xi��n)������Ҳ���ٿ��]׃�F(xi��n)�pʧ�p����׃�F(xi��n)������{���Ć�(w��n)�}���

������ʽ��׃�����=0��������

����2.��(du��)�۬F(xi��n)�ʵ�Ӱ푣�

�������U�ڬF(xi��n)�������۬F(xi��n)�ʣ��Г�(d��n)������(w��)�������ʡ����Г�(d��n)������(w��)��ǰ���ʡ�

������(du��)�K�Y(ji��)�c(di��n)�F(xi��n)�������۬F(xi��n)�ʟo(w��)Ӱ푣��Ԟ��(xi��ng)Ŀ�Y���ɱ����

��������������U�I�Y��(du��)Ͷ�Y�Q�ߵ�Ӱ�

������ǰ������U�����У��҂��ǰ��Y�a(ch��n)��Ͷ�Y�Q�ߺͻI�Y�Q�߷��_(k��i)���]����������O(sh��)ԓ�(xi��ng)Ͷ�Y���������ă��F(xi��n)ֵ�������@�N����ͨ���ǿ��еģ����Еr(sh��)�Dz���ȫ��������

�����Еr(sh��)һ��(g��)Ͷ�Y�(xi��ng)Ŀ���ճ�Ҏ(gu��)�I�Y��ؓ(f��)�ă��F(xi��n)ֵ��������U�I�Y�ăr(ji��)ֵ�^������������U�I�Y����ʹԓ�(xi��ng)Ŀ������Ͷ�Y�r(ji��)ֵ��

����NPV=Ͷ�Y�(xi��ng)Ŀ?j��)��F(xi��n)ֵ+���U���F(xi��n)ֵ

�������NPV>0,Ͷ�Y�(xi��ng)Ŀ����

�������NPV<0�������Ͷ�Y�(xi��ng)Ŀ������������

������ע�⡿Ͷ�Y�c���U�I�Y�Y(ji��)�����}����Ҫ��Y(ji��)�ϻI�Y�Д�Ͷ�Y�Ŀ����������

�������P(gu��n)���]��

����2012��ע��(c��)��(hu��)Ӌ(j��)������Ӌ(j��)���S�y(c��)ԇ�}29��

����2012ע��(hu��)����˾��(zh��n)���c�L(f��ng)�U(xi��n)�������S�y(c��)ԇ�}12��

����2012��ע��(c��)��(hu��)Ӌ(j��)�����������S�y(c��)ԇ�}17��

����2012��ע��(c��)��(hu��)Ӌ(j��)������(j��ng)��(j��)�������A(ch��)�v�x�R��